虽然本周美国三大主要股指齐涨超过6%,终止了道指连续8周下滑,标普500指数和纳指连续7周下滑的趋势,但我们认为这仍然是熊市下的技术性反弹。北美股市面临的经济环境并没有实质性改变:通胀仍在高点,美联储即将使出抑制高通胀的另一个杀手锏——缩减资产负债表;俄乌军事冲突持续,中国疫情压力依然很大,供应链承压。

本周投资者好转的情绪可能会进一步推动股市在一两周内回升。但建议投资者要有选择性地逢低买进,保留手里大量现金,等待股市下一波大跌。

美国

本周市场回顾

本周五标准普尔500指数以4158.24收盘,较上周上涨6.58%。

道琼斯工业平均指数以33212.96收盘,较上周上涨6.24%。

纳斯达克综合指数以12131.13收盘,较上周上涨6.84%。

基准 10 年期美债收益率为2.743%。

VIX恐慌指数为25.72。

经济数据

美国商务部周四公布,美国今年年初的经济收缩比预期的更严重,因为企业和私人投资的疲弱未能抵消强劲的消费者支出。

据美国经济分析局(BEA)的第二次估计,第一季度国内生产总值(GDP)同比下降1.5%。这比道琼斯估计的1.3%和最初报道的1.4%的还要差,这是自2020年第二季度以来最糟糕的季度。当时GDP暴跌了32.2%,因为疫情导致的经济封锁,美国陷入衰退。

核心个人消费支出价格指数(PCE)是美联储用来衡量通胀的指标,该指数4月份同比上涨4.9%,符合预期,并较3月份的5.2%相比有所下降,说明高通胀在减弱。

分析与展望

本周市场

道指过去八周一直在下跌,而标准普尔500指数和纳斯达克指数则连续七周下跌。不过,本周市场似乎在一定程度上重新站稳了脚跟,因为投资者希望看到通胀见顶并在这些水平上寻求价值。

本周一股市反弹,投资者纷纷买入银行等遭受重创的股票。周二,以科技股为主的纳斯达克综合指数下跌,因社交媒体公司Snap公布的第一季度财报不及预期,并降低了第二季度财报指引,同时将放慢招聘计划,投资者对该公司利润前景的担忧蔓延至其它科技股。

周三公布的美联储会议纪要透露出加息计划会先紧后松的意图,股市周三上涨。周四和周五,一些零售业公司的强劲业绩提振了市场情绪,4月份通胀数据也有所放缓,股市继续攀升。

美联储将迅速加息

美联储5月会议纪要显示,美联储官员认为有必要迅速升息,以抑制近期通胀压力。

首先,我们可以看出会议纪要接近市场定价,也就是说,当前市场的价位已经大部分反映出了联储将来加息的步伐。第二:联邦公开市场委员会(FOMC) 可能会在6月和7月召开的两次会议上各加息 50 个基点。然后,美联储在加息方面可能会变得更加依赖当时经济数据,如果增长前景转弱,FOMC 可能会在随后的9、10、11月份会议上恢复到更保守的加息 25 个基点的方式。

不过,美联储尚未使出另一个抑制高通胀的杀手锏:缩减资产负债表。美联储即将开始实施它在3月份提出的缩表计划。

现在很多投资者和交易员仅仅预测到了美联储明年2、3月份的加息步伐——加息至2.75%-3%。所以,这反映在美国10年期国债收益率自5月初以来的急剧下降,从3.2%下降到2.74%。

与此同时,VIX恐慌指数也被压制,三大股指反弹6%以上。但是,美联储下一阶段的缩表计划将是对股市的另一个严重打击。当前北美房地产和股市的“双泡沫”必须进一步压制以防止高通胀给经济带来的巨大破坏力。

而且会议纪要体现的是几周前的记录,这几周通胀压力依然处在高位。在美联储下次6月14-15日的会议之前,投资者应该继续保持观望状态,不要太轻举妄动。

美联储什么时候才会减缓加息?

只有在通胀迅速降温,经济也逐步放缓的情况下,美联储才会采取鸽派立场,那时我们将更激进地增持美国股票,这可能会在7、8月发生。以下为4个标志着美国经济正在放缓的迹象。

第一,消费者在减少不必要的开支,这与上周Target和Walmart 在其收益报告中所显示的一致。消费者在必需品上的花费更多,而在服装和电子产品等更多可自由支配的产品上花费更少。另外,周三公布的美国 4 月份耐用品订单增长 0.4%,增速低于经济学家的预期。

第二,4月份房屋销售数据低于经济学家预期。受高房价和抵押贷款利率上升拖累,4 月份新单户住宅销售额连续第四个月大幅下降。环比下滑是自 2013 年以来最大的,销售率为两年来最低。

第三,最近裁员增加和招聘放缓可能有助于抑制工资通胀,而工资通胀是整体通胀读数的核心驱动因素。

第四,4月份核心个人消费支出价格指数(PCE)涨幅较3月份放缓,说明通胀压力在减小。

短暂反弹

自年初以来,股市一直处于持续下跌趋势,尽管总是出现缓解性反弹。本周股市的反弹本质上是技术性的,而不是整体趋势的变化,现在将重点从通胀转向增长还为时过早。金融环境收紧抑制了实体经济的需求,美联储仍会继续收紧政策来冷却飙升的通胀。

周四和周五零售业板块带动主要股指上涨是由近期市场超卖推动的,汉邦金融认为零售业板块不会再走高。当前的风险是,商品价格上涨很容易超过预期,而且无论美联储采取何种行动,对消费者的影响仍然存在。最新的零售销售数据疲弱,仅为 0.9%,低于市场预期,远低于通胀速度。消费领域已经出现了基于数量的衰退,而美国企业只是因为更高的商品定价而产生了营业额增长。

最近专业和个人投资者的看跌头寸表明,当前的反弹仍可能进一步扩大,因为情绪通常被视为反向指标。

根据美国个人投资者协会在截至周三的一周内进行的一项调查,近 54% 的个人投资者预计未来六个月股市呈下跌趋势,较前一周略有上升。BoA (美国银行)Global Research 5 月份的一项调查显示,全球基金经理已将投资组合的现金水平升至 2001 年 911事件以来的最高水平。

市场什么时候到底?

根据道琼斯市场数据,平均而言,市场从高点到熊市开始需要 132 个交易日,而跌至低点需要 213 个交易日。标准普尔 500 指数一直在走低,强劲的零售业企业财报推高的反弹也只是暂时的,该指数可能会继续走低,目前还没有到熊市底部。

一旦标准普尔 500 指数确实触及下跌 20% 的门槛,股票通常会再下跌 12%。现在是标准普尔 500 指数高点后的第 100个交易日左右,因此可能还需要2-4个月才到底。

当股市要到底时,需要关注这3个迹象:

1.市场需要超卖。4 月 26 日,标准普尔 500 指数的 14 天随机指数跌至 2018 年以来的最低水平。上周是标准普尔 500 指数连续七周下跌,并为有记录以来第四长的连续跌势。

2.市场需要持续反弹。即使在熊市中,市场也会出现几次反弹。平均来看,是在“瀑布式下跌”之后,反弹持续 25 天,涨幅为 14%。现在还没有出现那个迹象。

3.市场需要重新测试低点。我们要寻找积极的分歧点,例如更少的行业和股票创下新低,以及在大跌之日总交易量减少和下行量减少。

当前的避险资产

尽管本周涨势只是技术性反弹,并且股市会继续下挫,但许多投资者表示,随着标普估值下降到16.5,一些股票和板块变得更具吸引力。美国银行全球研究部对 EPFR 数据的分析显示,截至周三的一周内,近 210 亿美元流入全球股票基金,这是 10 周以来的最大流入量。

在这一轮大跌后的反弹中,除了能源和公用事业板块外,投资者可以有选择性地买入一些消费必需品和有盈利的科技公司的股票。那些杠杆率很高、资产负债表不强劲、盈利前景不那么稳定的公司将面临巨大压力。实际上也是逢高抛出的好机会。投资者在进入市场前了解公司实力非常重要。

加拿大

本周市场回顾

本周五S&P / TSX综合指数以20748.58收盘,较上周上涨2.73%。

本周五,伦敦布伦特8月原油期货为115.41美元/桶。

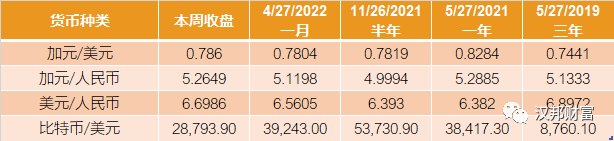

油价上涨帮助提振加元,周四加元兑美元走强,本周五1加元兑0.786美元;1加元兑5.2649人民币。

经济数据

加拿大统计局周四公布,3月加拿大零售销售基本持平,为601亿加元,因新车销售下滑抵消了其他板块的增长。

随着通胀推高价格,销量可能会面临阻力,因为通货膨胀正在侵蚀购买力。当更高的利率波及整个经济,未来几个月消费者的热情可能会减弱。预计通胀飙升对家庭可支配收入的影响将成为第二季度和下半年销量的更大阻力。

加拿大统计局的初步估计显示,4月份零售额增长了0.8%,但该数据将进行修正。

就业数据

加拿大3月份职位空缺激增,达到创纪录的水平。加拿大统计局周四报告称,根据对雇主的月度调查,经季节因素调整后,新增就业岗位13.4%,略超过100万个。这比去年同期增长了约60%。3月份的职位空缺率(空缺职位占所有职位的比例)为5.9%,达到去年9月创下的纪录高点。加拿大4月份的失业率创下5.2%的历史新低。

分析与展望

过去4周,油价一直在上涨,使今年的涨幅超过50%,许多分析师认为,近期前景依然乐观。市场也仍处于现货溢价状态,近期价格高于长期价格。而且夏季为出游高峰,用量上升会令石油出现供应紧张的现象,布伦特石油周五为每桶115.41美元。

路透社调查的所有 30 位经济学家均表示,加拿大央行下周三将再次上调隔夜利率0.5%。

持续攀高的石油价格和加拿大央行提高利率抗通胀的决心会在未来几个月内推高加元。

中国大陆和香港

本周市场回顾

本周五沪综指以3130.24收盘,较上周下跌0.52%。

沪深300指数以4001.3收盘,较上周下跌1.87%。

恒生指数以20697.36收盘,较上周微跌0.1%。

本周五,人民币兑美元汇率接近6.6986。

分析与展望

周四公布的阿里巴巴和百度季度报告都超出了市场的平均预期,平息了投资者对受疫情影响的企业盈利前景的紧张情绪,推动了中国科技股缓解性反弹。恒生科技指数周五创下了一周来的最大单日涨幅——3.8%,同时推动恒生基准指数上涨,将港股本周的跌幅收窄至0.1%。

阿里巴巴股价飙升 12.2% 至 91 港元,创下自 4 月 29 日以来的最大涨幅。其第四财季收入增长 8.9% 至 2040.5 亿元人民币(303 亿美元),超过市场预期的 7%收益。

百度上涨 14.3% 至 132.20 港元。截至 3 月 31 日的一个季度,百度的收入增长 1% 至 284 亿元人民币,略高于市场预测的 0.8% 的增长。

不过,科技股的反弹可能是短暂的,因为疫情封锁使经济处于停摆状态,扰乱了生产活动并给盈利前景蒙上阴影。彭博数据显示,今年恒生科技指数成员的市值已蒸发超过 4000 亿美元,该指数今年下跌 26%。

瑞穗证券中国股票策略师Shenshen Wang表示:“中国科技股正在寻找底部,等待增长趋势变得更为清晰。提振中国经济的措施也可能为科技股提供一些支持。”

上证指数从4月27日的低点2868点至5月27日上扬到3130点,一共20个交易日,涨幅接近10%。周五,上证指数一度上涨近1%,午后回落。盘面上看,教育板块大涨,石油、煤炭、建筑等板块涨幅居前。该指数本周仍下跌0.52%。

国际市场

本周市场回顾

本周五,日经225指数以26781.68收盘,较上周上涨0.16%。

本周五,德国DAX 30指数以14462.19收盘,较上周上涨3.44%。

本周五,英国FTSE 100指数以7585.46收盘,较上周上涨2.65%。

分析与展望

尽管欧洲股市今年以来一直承压,外界对俄乌军事冲突以及欧洲央行收紧政策引发的经济衰退感到担忧,但抄底买家本周重新回归市场。欧洲股票的估值远低于美国,花旗集团策略师建议,在之前遭到抛售后,可以买入欧洲股票。

欧洲主要股市和大部分板块都进入上涨区间,泛欧STOXX600指数本周上涨近3%,录得3月中旬以来最大的单周涨幅。

市场信息

股票指数

商品

货币汇率