股市是否处在风向转折点,本周拭目以待!

文/夏洛特2022-08-09 09:54:21来源:第三方供稿

本文转载自汉邦金融:上周陆续出炉的美企业绩基本上达到了投资者预期,接连公布的良好的服务业和制造业PMI以及就业数据表明美国经济依然很有韧性,而且消费者需求是有弹性的,这说明美国经济并没有走向衰退。虽然本周中美紧张关系加剧,但投资者较为乐观的情绪还是占了上风,推动了上周美国三大股指上涨。

不过,强劲的经济数据会让美联储更加坚定地在9月份上调0.75%的利率。本周五即将公布的7月份通胀率将会确定美联储今后几个月的加息的风向和步伐,这也为下半年股市的走向定下了基调:是在6月中旬见底的基础上继续回升还是下跌探底?

上周市场回顾

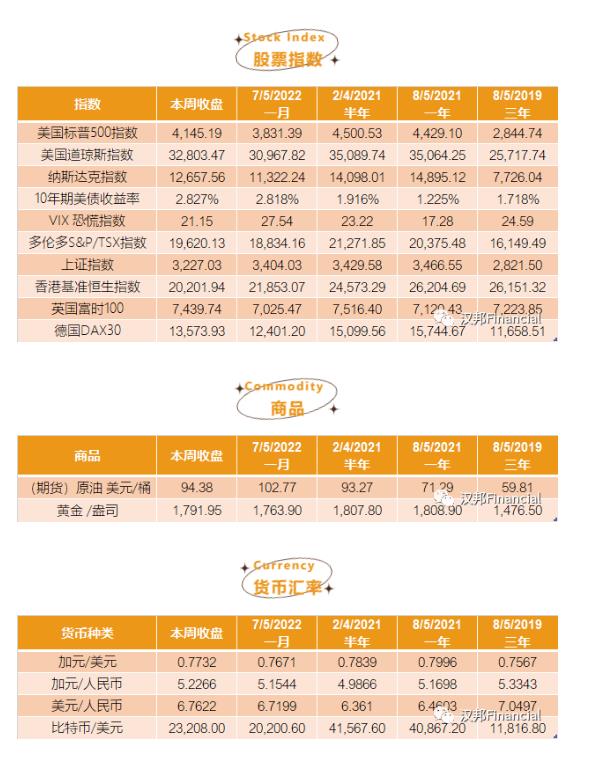

上周五标准普尔500指数以4145.19收盘,较前一周上涨0.36%。

道琼斯工业平均指数以32803.47收盘,较前一周下跌0.13%。

纳斯达克综合指数以12657.56收盘,较前一周上涨2.15%。

基准 10 年期美债收益率为2.827%。

VIX恐慌指数为21.15。

经济数据

7月份美国服务业采购经理人指数(PMI) 意外反弹,从6月份的55.3升至 56.7,也高于经济学家预期的 54。美国GDP的70%来自服务业。所以服务业的增长反映出美国经济依然有很大的韧性。上周美国经济只是出现了技术性经济衰退。

7月份美国制造业采购经理人指数(PMI)从6月份的53降至52.8,这是自2020年6月份52.4以来的最低制造业PMI,不过企业的硬件采购数量却大幅增加。

就业数据

美国劳工统计局上周五报告称, 7月份非农就业人数增加 528,000 人,失业率为 3.5%,远高于道琼斯预期的 258,000 人和 3.6%。这与经济复苏正在失去动力的迹象不符。

当月平均时薪增长 0.5%,比去年同期增长 5.2%。消费者价格已经以 1980 年代初以来的最快速度上涨,工资上涨更是助长了通胀。道琼斯估计消费者价格每月增长 0.3%,每年增长 4.9%。

强劲的就业数据是继PMI之后表明美国经济依然坚挺的最有力的证据,并未陷入衰退。通货膨胀正变得越来越隐蔽,很可能不像很多投资者想象的那样在减速,实际上是在加速。

上周强劲的经济数据为美联储继续坚持最近表达的鹰派观点扫清了道路。市场目前预计 9 月加息 75 个基点的可能性为 65.5%,高于数据公布前的 40%。今年到目前为止,美联储已经将利率提高了 2.25 个百分点,基准利率为2.5%。

分析与展望

上周市场

7月份标准普尔500指数上涨9.1%,为2020年11月以来的最大单月百分比涨幅。纳斯达克综合指数上涨12.4%,道指上涨6.7%。上周三大股指在7月份上涨的基础上又继续攀升,标准普尔500指数自6月中旬最低点以来上升了14%,纳指同期上升了16%,道指同期上升8%。

上周美企业绩虽然并不是非常出色,但已经足够表明美企在当今的经济环境下表现不错,而且消费者需求是有弹性的。

有 432 家标准普尔 500 指数成分股公司报告,总收益比预期高出 5.8%,因为 77% 的公司报告的利润好于预期。 而且,收入正以 13% 的速度增长,有助于推动这些盈利增长。 这并没有阻止未来的盈利预期被下调,但预期的大幅削减并未实现。

同时,优于预期的PMI数据和就业数据也表明经济没有完全走向衰退。这也是推动上周美国三大股指上涨的重要因素。

石油

在投资者对经济衰退的恐慌和俄乌军事冲突导致供应链紧张的博弈中,石油价格继续下滑。而且,上周美国原油库存意外激增以及OPEC 表示将把石油产量目标提高10万桶/日。油价从今年4月初的最高每桶120美元以上降到94.38一桶。上周五,强劲的经济数据又让油价回涨,带动了石油和能源企业的股票上扬。

市场趋势

当前的市场是在bear market rally和6月中旬股市探底后是否会继续回涨这两种形势中博弈,一方面,当很多利空消息并没有造成投资者产生巨大的恐慌而抛售股票和债券,表明市场可能已经到底;但另一方面,投资者需要密切关注以下三个负面因素,不能过于追涨股票。

1. 强劲的就业数据和下周即将公布的通胀率都会让美联储依然会坚持不懈地抗击高通胀。当前的投资情绪过于乐观。

2. 虽然散户积极地投身股市,但是机构投资者对股票的敞口仍然很低。根据德意志银行分析师 7 月 29 日的一份报告,自 2010 年 1 月以来,全权投资者和系统性投资者的股票头寸仍处于其区间的第 12 个百分位,意思是股票的机构头寸处于其历史范围的低端。

3. 由于佩洛西访问台湾导致中美紧张关系加剧,除了中国周五公布的对美国的八大反制措施之外,不知道是否还会有金融和经济方面的对策。这很可能会给美国股市带来不可预测的冲击。自去年12月以来,中国已经连续6个月抛售了1001亿美元的美债,使得仓位降至十二年以来的最低值,至9808亿美元。中国是否会加大抛售美债的力度,需要观望。

4. 自 1986 年以来,8 月一直是美国股市平均表现最差的月份,道琼斯指数 8 月份的平均回报率为负 0.67%,略低于 9 月份的负 0.64%,而其它月份的平均涨幅为 1.05%。

上周市场回顾

上周五S&P / TSX综合指数以19620.13收盘,较前一周下跌0.37%。

上周五,伦敦布伦特10月原油期货为94.38美元/桶。

上周五1加元兑0.7732美元;1加元兑5.2266人民币。

就业数据

加拿大统计局上周五公布的数据显示,由于公共部门收缩,加拿大经济在 7 月份意外净减少 30,600 个工作岗位,而失业率则保持在 4.9% 的历史低位。

加拿大银行密切关注的永久雇员的平均小时工资自 2021 年 7 月以来增长了 5.4%,低于 6 月的 5.6% 的同比增幅,但远高于年初的 2.4% 。

虽然加拿大就业岗位连续两个月减少,但是雇员平均小时工资的持续增长还是会令加拿大央行继续保持鹰派,很可能在9月份的会议上提高利率至少50个基点。

分析与展望

上周加拿大股市在高科技、原材料和金融行业板块领涨,但是能源板块下跌,造成本周几乎持平。另外,投资者消化了又一轮企业财报和就业报告,这些数据加剧了对经济放缓的担忧。

加元

由于加拿大经济在 7 月连续第二个月裁员,而美国招聘人数激增可能会加速美联储加息,加元兑美元上周五跌至两周低点。加元兑美元汇率下跌 0.5% 至 1.2935,或 77.31 美分,此前曾触及 7 月 19 日以来的最低水平 1.2984。上周,加元下跌 1.1%,为七周以来最大单周跌幅。

上周市场回顾

上周五上证指数以3227.03收盘,较前一周下跌0.81%。

沪深300指数以4156.91收盘,较前一周下跌0.32%。

恒生指数以20201.94收盘,较前一周微涨0.23%。

上周五,人民币兑美元汇率接近6.7622。

分析与展望

上周二A股普跌,三大股指集体跌逾2%,沪指盘中一度跌3%,创5月底以来盘中新低。上周三早盘上涨,但随后转为下跌。美国众议院议长佩洛西上周二访问台湾导致中美之间的地缘政治紧张加剧,投资者对此感到不安。沪综指上周五收复3200点,以3227.03收盘,缩窄本周跌幅至0.81%。

恒生指数上周五收盘时上涨 0.1% 至 20,201.94 点,上周涨幅为 0.2%。三天的涨幅是自 6 月 28 日以来最长的涨幅。

平安证券周四在一份报告中表示:“随着财报季如火如荼,预计公司将发布强劲的业绩或好转的企业前景。鉴于大盘估值偏低,现在是建仓的好时机。”

尽管阿里巴巴 6 月当季的收益较上年同期下降 60%,但他们的股票收益表明交易员可能认为最糟糕的时期已经过去,因为监管环境和经济扩张更加宽松,市场情绪有所改善。

自从上个月在香港寻求主要上市地位并随后增加了两名独立董事以来,其对美国上市存托股票的溢价已经扩大。阿里巴巴港股较美股溢价扩大至平均水平七倍。

人民币

从2022 年初到现在,人民币兑美元汇率已连续五个月下跌 5%,这是自 2018 年 10 月以来最长的连续跌势。

美联储的激进政策已将美元推至 20 年高位。 由于通胀居高不下和黄金购买量下降,美元今年已上涨 11%。

高盛首席大宗商品策略师 Jeff Currie 表示,人民币贬值意味着中国消费者——约占零售黄金购买量的三分之一——购买避险金属的购买力下降。随着人民币贬值,黄金也随之走低。

与此同时,中国投资者一直在囤积现金,而不是将其重新注入经济,这也推高了美元。这些资金没有让人民币流入实体经济,而是最终流入银行债券和公司债务。

上周市场回顾

上周五,日经225指数以28175.87收盘,较前一周上涨1.35%。

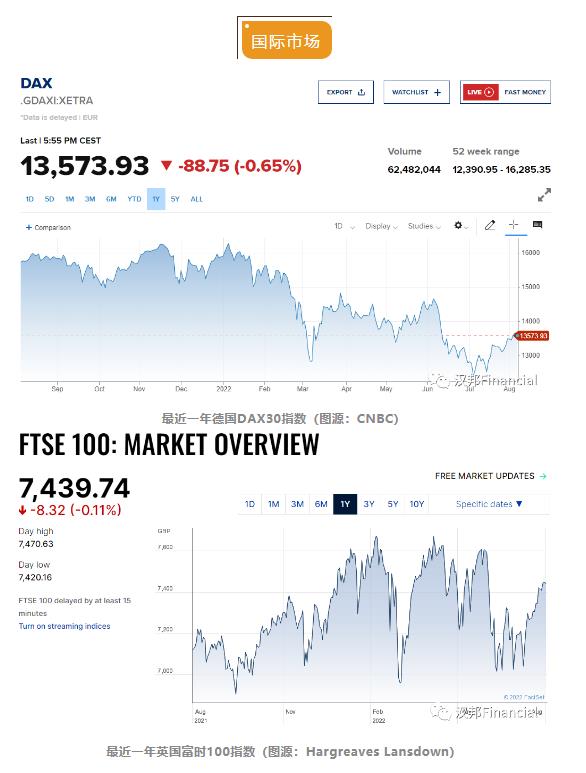

上周五,德国DAX 30指数以13573.93收盘,较前一周上涨0.67%。

上周五,英国FTSE 100指数以7439.74收盘,较前一周上涨0.22%。

分析与展望

欧洲股市上周二小幅回落,追踪全球避险情绪,投资者正在评估上月的反弹是否还会继续。上周三,美国公布的强劲经济数据缓解了投资者对经济衰退的担忧,欧洲股市收盘走高。上周五欧洲股市收盘走低,上周泛欧STOXX 600指数与上周基本持平。

英国央行试图抑制通胀压力,上周四将利率上调 50 个基点,从1.25%上调至1.75,这是自1995年以来幅度最大的一次升息。值得注意的是,英国央行现在预计英国经济将在 2022 年第四季度进入可能持续一年以上的衰退。 它预计总体通胀率将在 10 月达到 13.3% 的峰值,并在 2025 年之前保持在 2% 的目标之上。

市场信息