商业地产——定时炸弹恐将引爆

2023/05/03 03:38来源:第三方供稿

前言

前不久召开的欧洲媒体峰会上, 摩根大通资产管理公司首席执行官George Gatch发出警告:“在美联储大幅收紧货币政策后,商业地产成为全球市场的关键风险之一。”

这一警告并非毫无依据。自疫情爆发以来,全球经济一直处于低迷状态,而美联储的持续加息也加剧了市场的不确定性。此外,中小型银行的接连倒闭引起美国银行业恐慌,对商业地产贷款收紧,也对商业地产市场造成了影响,使得商业地产成为一个备受关注的领域。这一条条线都指向了一个方向——商业地产存在着巨大的风险和隐患。

那么,这颗定时炸弹是否将会引爆呢? 本篇文章,我们将通过现象看本质来分析一下商业地产的未来发展。

疫情后空置率上升

先来看一组CBRE Canada的数据:2022年第四季度,加拿大办公室空置率达到17.1%创历史新高。在加拿大最大的城市中,多伦多的写字楼空置率攀升了约10%。从2019年第四季度的4.2%上涨到2022年四季度的14.7%;温哥华的空置率从新冠疫情前的4.1%增加到了11.5%,几乎增加了两倍。

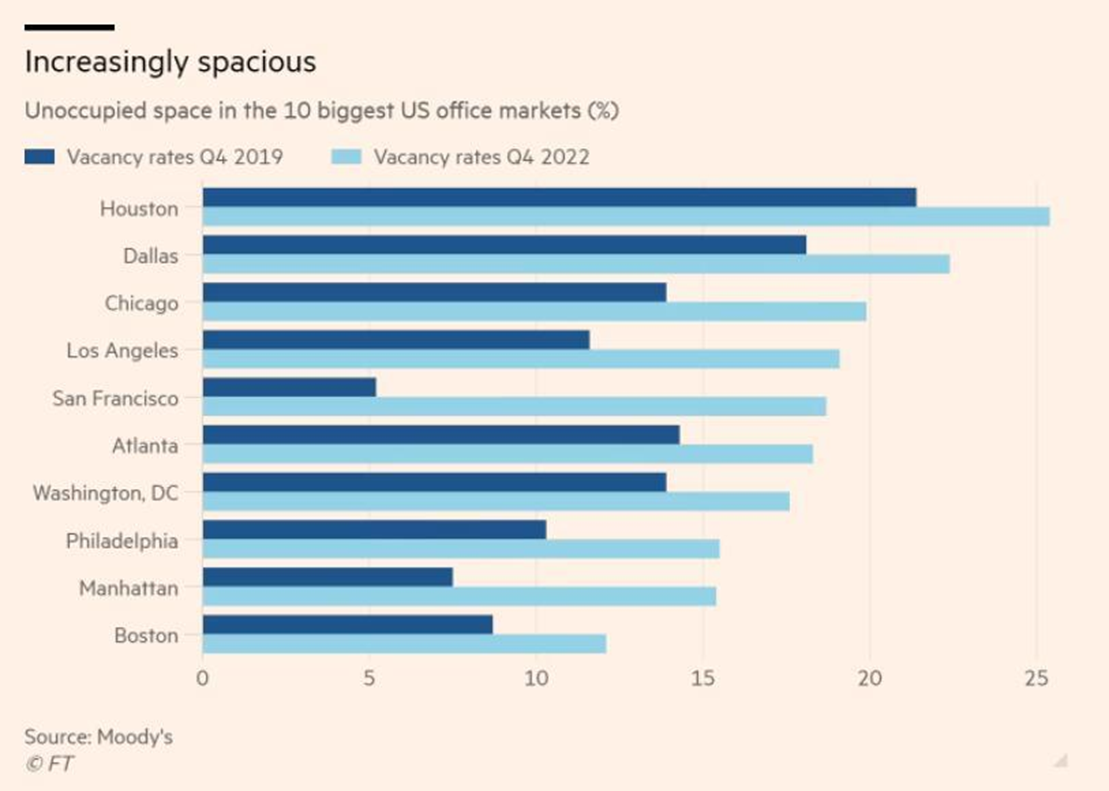

再来看看美国市场,上图是美国前十大办公室市场空置率——2019年与2022年的对比。可以看出,各大办公室市场在2022年四季度均大幅上升。美国最繁华的商业中心——曼哈顿在2022 年底,空置率也高达近16%。随着数字技术的不断发展,越来越多的公司和个人开始利用网络,进行工作和商业活动。这一趋势在过去几年中迅速蔓延。特别是在2020年新冠疫情爆发后,线上办公和商业活动的需求急剧增加。这对传统商业地产市场造成了不小的影响。这种趋势可能会在未来持续,从而进一步减缓商业地产市场的需求增长。

商业地产市场的下滑也导致了空置率的急剧上升。许多商铺和办公楼出现了空置情况。最突出的例子是电子商务公司Shopify。Shopify是一家总部位于加拿大的知名电子商务公司,其在多伦多市中心的项目以其庞大的办公空间而闻名。Shopify在多伦多租赁了一处占243000平方英尺、横跨7个楼层的办公空间。然而,在2022年12月中旬,Shopify宣布不再租用这个办公空间,这是一个非常引人注目的举动。表明越来越多的科技公司正在转向远程工作和分散式办公,以适应数字化和全球化的商业环境。

除此之外,疫情的爆发和全球范围内的封锁措施,对商业地产的租户造成了极大的冲击。由于疫情的影响,许多租户没有收入,资金紧张导致很多商业地产租户无法支付租金。对于业主来说,租户无法支付租金也意味着:业主无法收回租金。

然而,由于商业地产资金庞大,业主也是贷款购买。当业主无法支付贷款,这种情况可能引发商业地产市场恶性循环,从而引发危机。大家可能想问,既然商业地产这颗雷早在2020年就埋下,为什么现在才有暴雷的趋势呢?

这是因为在疫情期间,一些政府和业主开始提供租金减免和延期支付的政策,以缓解租户的经济压力。比如政府通过CARES Act为受到疫情影响的商业地产提高租金支持,缓解租户压力。此外,政府也采取措施来缓解业主压力,包括:推迟了商业地产税的缴纳,和减少商业地产收入的税收。这在一定程度上减轻了商业地产市场的压力,并延缓了市场的暴雷趋势。但是随着这些政策的逐渐结束,商业地产市场的问题将会再次浮现。

商业地产流动性降低

除了疫情空置率变高,商业地产还面临着重重危机。最具代表性的莫属华尔街,最大的商业地产业主——私募股权巨头黑石集团。以Blackstone危机为例,我们来看一下商业地产—— 严重的流动性危机。

● 黑石的第一大危机

黑石的第一大危机是:被迫“限制赎回”事件。自2022年10月份以来,黑石旗下房地产信托基金(BREIT)遭挤兑。黑石房地产信托基金BREIT,主要投资于美国相对成熟的商业地产。该BREIT规定按月分红,每月可进行申赎,月度赎回额不可超过基金净值的2%;季度不能超过5%。但自2022年10月起, BREIT 资金申赎比例多次触及上限。这是因为疫情导致REIT大幅下滑。而黑石的BREIT还在上涨,投资者认为黑石对资产的估值方法有问题,和传统的估值计算方法有偏差进而引发了赎回危机。

其中2022年10月,申赎额度高达18亿美元,占黑石集团资产的2.7%。这一比例可以说是相当高。这导致黑石的资金流动受到重重一击。黑石为避免恐慌挤兑风险,安抚投资者的不安情绪,稳固投资者对黑石的信心。黑石全部批准了10月的申赎额度。

本以为这一举动能成功打消投资者的焦虑情绪。然而这个时候,噩梦才刚刚开始。黑石公司没有料到,之后几个月申请赎回的请求持续增加。11月及12月,投资者对BREIT的赎回请求总额约68亿美元,但黑石仅完成约14亿美元,占21%。2023年1月,申赎金额仍高达53亿美元,黑石只批准赎回13亿美元,占25%。

没办法,黑石只能通过高额融资和出售资产来应对挤兑产生的流动性危机。在资产套现上:12月2日, 黑石以12.7亿美元出售美高梅大酒店和曼德勒海湾度假村的49.9%股份。紧接着,于1月份接连三次出售资产:分别是1月24日,黑石将其持有的印度最大房地产投资信托公司:Embassy Office Parks,50%股份出售给贝恩资本,价值4亿美元;1月25日,2.4亿欧元出售巴塞罗那的建筑;1月29日,4亿英镑出售伦敦圣凯瑟琳码头。

我们可以看出,黑石出售的都是优质资产,而且价格与之前相比优惠不少。这样的举动是因为打折的优质资产变现快,能尽快满足投资者的赎回要求。而这恰恰说明了,黑石面临的现金流危机刻不容缓。

● 黑石的第二大危机

黑石爆的第二大危机是:5.62亿美元的商业地产CMBS违约。CMBS大家可能不太理解。

举个例子:黑石公司购买了一个大仓库。但是因为没办法全款支付,便向银行贷款。黑石公司,需要向银行支付利息。于是黑石公司给了银行一张大白条。银行为了盈利和分摊风险,就把这张大白条打包成一份份小白条出售给投资者。这样,投资者也是这一份份白条的拥有者。那么,黑石集团就要向投资者支付利息。

2018年,黑石旗下房地产信托基金以19亿美元收购芬兰企业SpondaOy。该公司在芬兰拥有房地产也负责租赁和开发芬兰地产。黑石的CMBS里包含:SpondaOy写字楼和商店(在SpondaOy资产中占比10%到15%左右)的抵押贷款。银行放款人为:花旗和摩根斯丹利,投资者通过投资获取固定收益,到期时间为2023年2月14日。然而,因为2022年,芬兰房地产市场低迷,租金收入下降,盈利较差。因此黑石难以支付投资者利息被判定为违约。

从这两起危机事件中,我们可以明显地看出黑石公司流动性面临着重大的问题。这一问题主要是由美联储持续加息造成的,这对房地产市场造成了冲击。自2022年以来,美联储已经进行了九次加息。这种加息导致了借贷成本的提高,使得商业地产的潜在投资者望而却步。同时,商业地产所有者的债务成本也大幅增加。很多业主没有偿还高额贷款的能力。其次,远程办公已经成为常态,这导致了办公室空置率的上升。业主的租金收入也相应下降。

这两大冲击造成了商业地产基金的频频违约。黑石公司可以说是商业地产的龙头企业,然而,其资产实力也难以承受这种危机。随着黑石公司面临重大流动性问题,中小规模的商业地产公司则更加容易受到冲击。因此,整个商业地产市场都在面临巨大的压力和不确定性。黑石公司的困境也反映了北美商业地产面临的挑战。随着,商业地产价格的不断缩水,投资者面临的风险和波动性也在不断加大。

再看几组例子:

2023年2月,美国太平洋投资管理公司(PIMCO)旗下的哥伦比亚不动产信托公司违约,涉及金额高达17.2亿美元;2月Brookfield Asset Management违约,涉及金额超过7. 5亿美元。CMBS的频频违约引发了投资者担忧。2023年2月,美国金融市场CMBS的成交量,为27亿美元,同比下降33.2%。以小见大,从黑石暴雷事件中我们不难看出,商业房地产市场埋藏已久的隐患已经浮出水面。

商业地产贷款收紧

由万亿巨头“黑石”违约引发市场对商业地产的担忧,同时引来了CMBS(商业地产抵押支持证券)产品的集中抛售和暴跌。这近一步提高了商业地产债违约的概率。然而,祸不单行,美国中小型银行业的危机也将进一步加剧商业地产的危机。

在今年的加息潮下,欧美商业地产迅速降温。据摩根士丹利资本统计,去年四季度北美、亚洲、澳大利亚和欧洲,18个大城市地区的商业地产指数:13年来,除疫情特殊情况外首次下跌。北美的银行业危机正在蔓延至商业地产领域。

近期,硅谷银行和Signature Bank银行的倒闭,引发了投资者对美国中小型银行的流动性危机,产生担忧。而银行业连续暴雷将导致中小银行收紧信贷投放。 当银行不再轻易给商业地产贷款,持有者将面对巨大的融资压力。流动性危机,从中小银行蔓延至商业地产。

举一个具体的例子:

假设一个小城市有一个中小型银行A,该银行A贷款给了一家商业房地产公司B用于购买和维护办公楼和商业中心的资金。该商业房地产公司B租出了这些办公楼和商业中心,以此获得租金并还清银行的贷款。但是,由于最近发生了多起银行倒闭事件。该中小型银行A开始感到压力,不再轻易放贷。因此,当商业房地产公司B,需要贷款进行维护时,中小型银行A可能会拒绝或者提高利率。这将导致商业房地产公司B,面临更大的融资压力与成本。

如果这种情况在整个城市的中小型银行中发生,商业房地产公司,可能无法从其他银行获得贷款。这将导致流动性危机,在商业地产市场上蔓延。如果商业房地产公司无法偿还贷款,这将导致更多的商业地产违约。

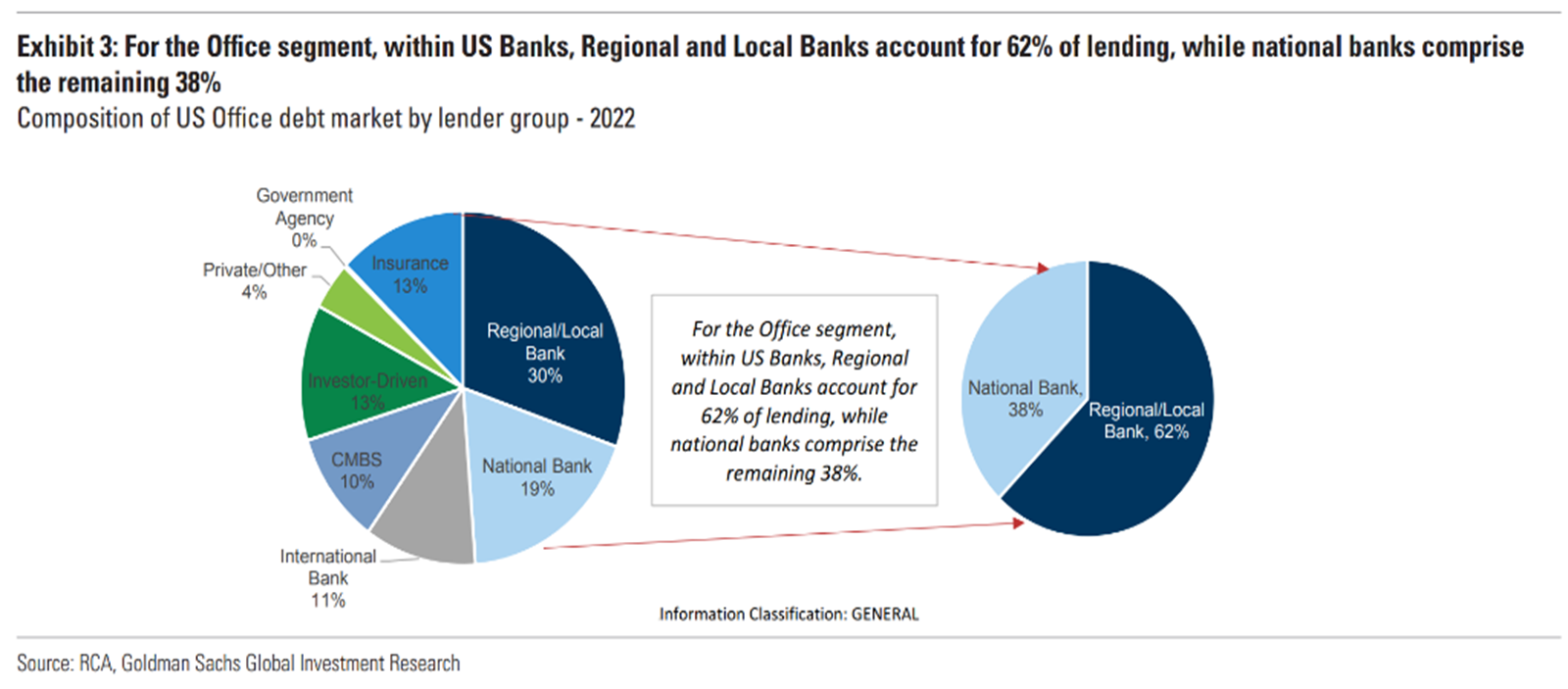

然而这一风险并非没有可能发生。美国商业地产贷款业务中,中小地区银行占比过高,据美国银行和高盛分析,中小地区银行承担了美国多达60%至80%的商业地产贷款业务。其中。资产值低于2500亿美元的银行承担了美国约50%的商业和工业贷款。而在各小型银行之间,商业地产贷款占小型银行资产比重高达29%,比例可以说是非常大。一旦小型银行出现危机,将对商业地产造成毁灭性打击。从中,我们可见商业地产市场所面临的巨大风险。

在众多商业地产类型中,办公室地产被认为是地产领域中最具风险的资产之一。瑞信指出,空头们将最大的火力瞄准了办公楼地产和相应的房地产投资信托。最近的数据显示,办公楼地产公司成为美国房地产股中跌幅最大的一个类别,标普1500写字楼REIT指数均跌超4%,刷新2009年以来的近14年最低。

值得一提的是,写字楼REIT的大租户也包括一些区域性银行。例如,倒闭的SVB银行是卡津斯不动产信托的第9大租户。Signature银行是帝国房产信托的租户。而第一共和银行是PGRE的最大租户。然而,SVB银行,第一共和银行和Signature银行都已经倒闭。如果更多的区域性银行倒闭,这将对这些银行的房东产生剧烈的冲击。由此可见,目前商业房地产市场的风险非常高,特别是对于办公室地产这一类资产。

大家有可能想问, 这样的流动性危机难道美联储毫无察觉吗?答案是否定的。美联储旨在刺破商业地产的泡沫。加息的举动其实是有意而为。除了美国之外,加拿大的商业地产市场也不容乐观。投资者将对加拿大住房的担忧投射到了TD银行身上。

前几日, TD银行被传做空。其中一大原因是因为:TD在加拿大房地产贷款的占有率高。很多选择浮动利率的业主,因为加息难以支付高昂的利息,频繁出现违约的情况。这使得众多投资者对TD银行未来发展产生担忧。

在各种因素的加急下,商业地产的辉煌时代已经过去。在流动性收紧、借贷利率升高下,这些潜在的隐患就像一条条导火索。欧美商业地产这颗定时炸弹,或将引爆。

事件启示

疫情后空置率过高,地产流动性降低,贷款政策收紧,商业地产的问题层出不穷。在当前的经济环境下,投资商业地产已经成为一个高风险的选择。

近期,北美经济过热,为调控至正常水平的一系列措施已经对商业地产市场造成了严重的影响。在这种情况下,投资者需要审慎对待商业地产投资的风险和收益。

首先,商业地产市场的前景十分不确定。不断增长的商业地产债务和商业地产的供应过剩问题,都已经成为商业地产市场的重要问题。同时,经济放缓和利率上升,都将进一步加剧商业地产市场的不确定性。其次,商业地产市场需要大量的资金支持。商业地产项目需要投入大量的资金和时间。而且商业地产的租金收益不稳定,很难预测。如果投资者不能够负担商业地产项目的长期资金需求,就可能会面临巨大的财务风险。

总的来说,当前的商业地产市场已经变得十分不确定和高风险。在这种情况下,投资者需要谨慎对待商业地产投资,避免盲目跟风和冒险投资。对于投资者来说,更为安全和可靠的投资选择是通过股票市场来获得收益。通过投资股票,投资者可以获得更为长期持续的收益。同时,避免了商业地产投资所带来的高风险和不确定性。而AI Financial恒益投资也一直坚持的长期价值投资则正是当下市场最稳健的发展方向。

【公司介绍】

AI Financial 恒益投资是一家人工智能驱动的金融投资公司,主营投资贷款 Investment Loan,拥有一套颠覆性的金融投资体系。公司致力于帮助所有人,通过投资理财,获得持续稳定收入,从而过上自己想要的生活。

AI Financial 恒益投资团队希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活,推动社会进步,避免为了赚钱而牺牲时间和健康,或因没有足够的存款而不能顺利退休。