原油助力加元回暖,加元/人民币汇率小幅回升,美元窄幅盘整

2023/11/11 03:36来源:FX168

FX168财经报社(北美)讯 周五(11月10日)美元指数周末在106.00区域附近窄幅盘整。本周,包括主席鲍威尔在内的几位官员似乎对通胀方面取得的进展并不满意。他们语气谨慎,对最近的数据表示欢迎,但为必要时进一步收紧政策敞开了大门。美联储鹰派讲话重振本周美元强势。美元/加元在美联储主席鲍威尔对利率的鹰派指导推动下大幅反弹后,徘徊在整数阻力位1.3800附近。原油价格走高,协助加元挽回部分本周损失,但不排除迎来自四月份以来最糟糕的单周表现。随着加元回暖,加元/人民币汇率小幅回升,现报5.2785涨幅0.06%。

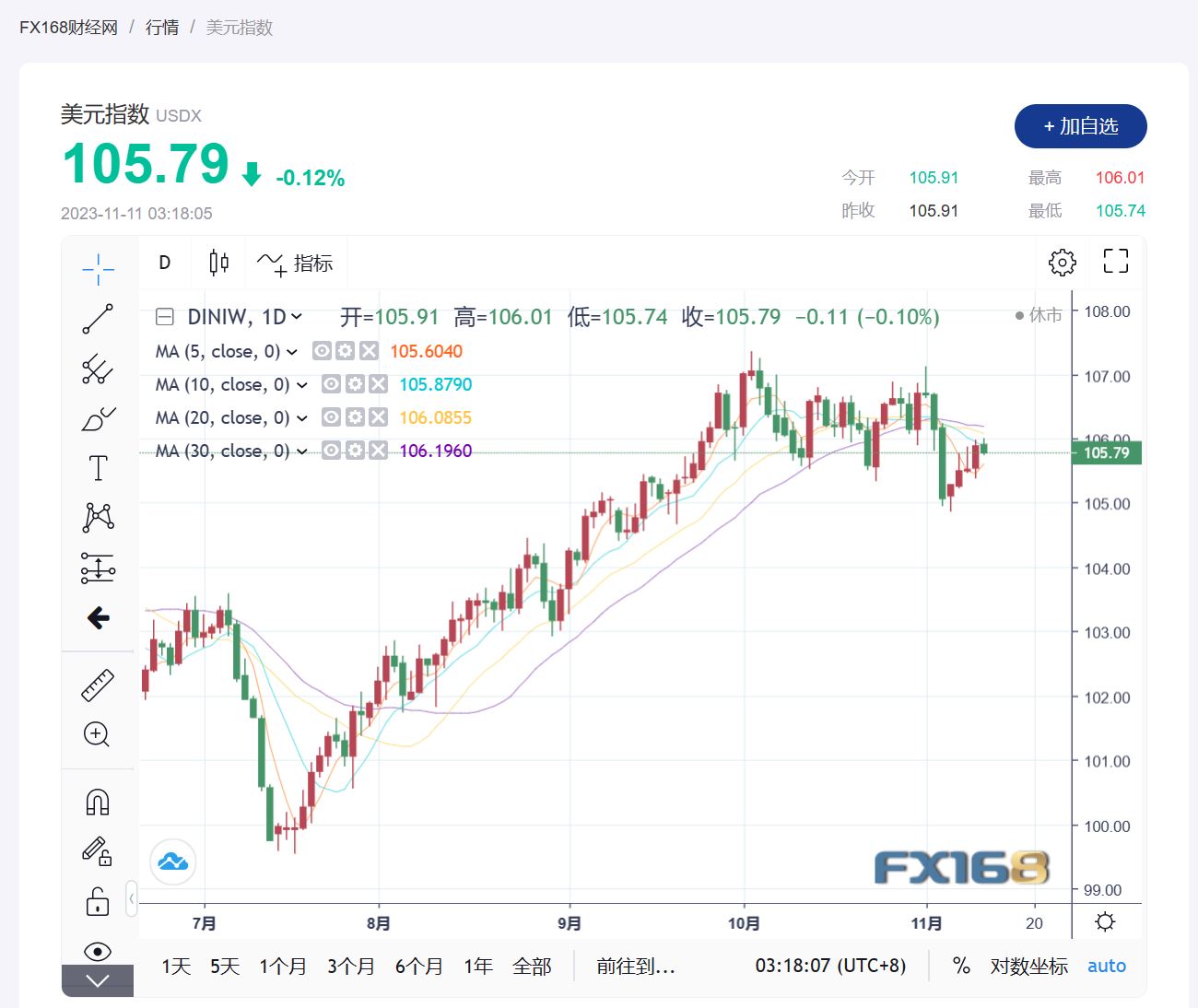

美元指数现报105.79,跌幅0.12%。

(美元指数走势图,来源:FX168)

美联储主席鲍威尔表示,如果通胀仍高于目标,央行可能会再次加息。鲍威尔和其他美联储官员周四表示,他们仍然不确定利率是否高到足以结束与通胀的斗争,鲍威尔表示,美联储可能会通过商品和服务供应的改善来进一步抑制物价上涨。

芝加哥 DRW Trading 市场策略师 Lou Brien 表示,“尽管鲍威尔就明确表示这将取决于数据,市场正在寻找美联储完成加息的“阳光”,“昨天是鲍威尔提醒我们必须应对通胀的又一场合,我们不知道我们已经做得足够多了——随着数据的公布我们就会知道,但如果数据显示我们可能需要采取更多措施事情不会像我们预期的那样发展。”

美国消费者的长期通胀预期在11月初升至2011年以来最高位,而高利率和经济前景之忧则打压了民众的信心。密歇根大学的11月指数初值显示,消费者预计未来5到10年物价将以3.2%的年率上涨,高于一个月前预测的3%。周五发布的数据还表明,他们预计来年成本将增加4.4%,而前月为4.2%。由于通胀预期飙升,导致消费者信心跌至5月份以来的最低水平。薪资上涨和股市反弹可能会减轻打击,但消费者信心显然受到融资成本上升的现实影响。周五,密歇根大学表示,其消费者信心指数初值降至 60.4,低于10月份修正值 63.8。该数据明显弱于预期,经济学家预计该数据将稳定在 63.7 左右。

“尽管本月个人财务状况和预期都有轻微改善,但由于对高利率负面影响的担忧加剧,长期经济前景下滑了12%。加上巴以冲突,这对许多消费者产生了负面影响。总体而言,低收入消费者和年轻消费者的信心下降最为明显。” 报告的消费者调查主管乔安妮·许(Joanne Hsu)表示。

美国银行表示,投资者重新评估美联储利率前景,美元多头快速平仓。美银Ralf Preusser和Meghan Swiber等策略师表示,基于美联储鹰派预期而大举建仓美元多头的投资者正在快速平仓,他们现在正匆忙出脱这些头寸。同时,美国银行预测,美元超配程度已大幅下降,市场情绪的转变达到2021年初以来最高水平,这使得美元不再像一个月前那样脆弱。但美国数据的转变以及美联储更加明确的鸽派立场可能会推动美元的持续平仓。“由于各大央行政策利率如日中天的缘故,高收益债券市场恐将在2024年出现迟延已久的反应。预计年化回报率总体上将超过7.6%。随着美联储让高利率下行,年化回报率可能会转为-3.2%。”策略师们还指出,随着通胀和欧债供应担忧缓解,核心欧债多头和人气处于新高。欧洲央行降息预期在数据表现疲软之后明显上升,但美联储预计会降更多。除了现金之外,市场在对冲政治风险的有效手段方面没什么共识,做多现金现在被视为最拥挤的交易之一。

由Mark Cabana领导的美国银行利率策略师团队在周五的一份报告中表示,由于数据疲软和美联储的谨慎,他们建议持有5年期美国国债的多头头寸。他们表示,美联储似乎不想再次加息,尽管经济数据可能会改变这一点,但市场似乎认为最后一次加息已经完成,而且历史经验表明,最后一次加息后收益率会下跌。

分析师预测,美国“去通胀”很快开始,但不会立即回到2%。近日,安联首席经济顾问Mohamed El-Erian表示,虽然美国经济将很快看到物价大幅下降,但通胀仍不会很快回到美联储2%的目标,“我认为未来几年的核心通胀率会在3%左右”。El-Erian说,华尔街对经济前景持更加乐观的态度,高盛等大公司最近预测2024年将会出现明显的“去通胀”,并且经济衰退的可能性不是很高。

今天,纽约联储主席玛丽·戴利(Mary Daly)发表讲话,她认为通胀情况一直向好,紧缩的金融条件有助于恢复经济平衡,具有充分限制性的政策显然会降低通胀。她表示,“金融条件比以前更加收紧,而且仍然保持紧缩。经济前景积极,但不确定通胀是否会如预期般减弱。我们将不得不继续观察数据,以确定通胀是否(持续)向2%回落。我不想否认美联储在政策方面处于良好状况。” 并认为,政策处于非常良好的状况,过度紧缩和过度宽松的风险是平衡的,美联储政策明显具有限制性,需要密切关注数据以决定下一步的利率决策。她表示,“我们还不知道是否已经结束加息。尚不准备透露美联储的下一步行动。但宣布通胀问题解决还为时过早。” 她认为,如果通胀不进一步下降,美联储可能不得不再次加息。

戴利对于不确定前景中债券市场的波动并不感到意外,她认为债券收益率仍高于9月美联储会议时的水平,很难确定是什么推动了长期国债收益率的上涨。最后,戴利表示,“美联我们尽力以温和的方式降低通胀。”

美国国债价格上升,5年期美债收益率刷新日高至4.66%,美国2年期国债收益率持续攀升至自11月1日以来的最高水平,达5.05%

交易员仍然认为美联储很有可能在今年12月的最后一次会议上保持利率稳定,但一些人现在正在考虑明年初加息的可能性。根据 CME 集团的Fed Watch工具,联邦基金期货交易员预计 1 月份加息的可能性为 18%,低于一周前的 28%。

富国银行 (Wells Fargo) 认为 2024 年上半年美元总体上应保持良好支撑。富国银行的经济学家预测,经济风暴期间美元应该是一个安全的地方。“鉴于进入 2024 年的不确定背景,我们相信美元至少在未来几个月仍将是一个安全的货币。 我们预计美元至少会在2024年第一季度甚至更长时间内进一步升值。我们预计美元走强的趋势最终将减弱,并在2024年晚些时候转向美元走软,因为我们仍然认为美国将出现温和衰退,并且美联储将放松货币政策,幅度将超过金融市场参与者的预期。尽管如此,前景正在转向美元疲软和外币强势减弱,风险倾向于美国经济软着陆和美联储更加渐进的宽松政策。”

投资者需要注意的是,下周发布的消费者价格通胀和零售销售数据是美国下一个主要经济数据。

美元/加元现报1.38004,跌幅0.04%。

(美元/加元汇率走势图,来源:FX168)

本周,市场对美联储预期的转向正在促使投资者转向美元。今日国际原油价格暴涨2美元/桶,协助加元挽回本周部分损失。但是本周加拿大经济日历整周表现平平,加元或迎来自四月份以来最糟糕的单日表现。

加拿大央行周四表示,超低利率时代可能已经结束,并警告企业和家庭计划比近年来更高的借贷成本。

在疫情期间,央行的政策利率大部分时间仅为0.25%,从未超过1.75%。目前处于5.0%的22年高点。

在政府债务上升和政治风险增加之际,长期市场利率也走高。

“不难看出,这个世界的利率持续高于人们习惯的水平。”高级副行长卡罗琳·罗杰斯(Carolyn Rogers)表示。

加拿大央行在2022年3月至2023年7月期间加息10次,以抑制去年达到8%以上峰值的通胀。它上个月维持利率不变,但表示如果需要,可能会再次加息。加拿大央行银行预测,通胀将缓慢下降,直到2025年底才能达到2%的目标。

“我们确实预计央行将在2024年降息,假设在抑制过度通胀压力方面取得更多进展,”Desjardins Group宏观策略主管Royce Mendes表示,“这将有助于限制金融体系出现过度压力的可能性,”

周三公布的加拿大央行会议纪要显示,加拿大央行政策制定管理委员会的一些成员在10月25日搁置借贷成本时认为可能需要进一步加息。然而,经济学家预计央行最早将在4月开始放宽利率,货币市场预计利率将在年中左右下降。

“我们还没有谈论降息,”罗杰斯在回答观众的问题时说。“我们需要看到通胀正在回到目标水平。”

由于对美联储可能进一步加息持谨慎态度,市场情绪转向规避风险,加元资产目标稳定在1.3800附近。丰业银行的经济学家认为反弹看起来只不过是盘整。他们表示,由于未来没有国内数据,短期内外部驱动因素仍将对市场方向产生关键影响,但加元的下行潜力似乎仍然有限。他们预测,“短期价格走势没有明显迹象表明美元反弹无法进一步延续,但盘中价格走势已在1.38低位区域停滞,一些轻微的阻力足以减缓美元今天迄今为止的复苏。美元本周迄今已实现稳健上涨,但在上周从1.39大幅看跌之后,此次反弹看起来只不过是盘整,这对基金来说仍然是一个非常强劲的阻力。 盘中支撑位为1.3790和1.3750。”

随着加元回暖,加元/人民币汇率小幅回升,现报5.2785涨幅0.06%。

(加元/人民币汇率走势图,来源:FX168)