鹰气逼人!美联储11月份恐再加息75个基点 金融圈小伙伴如何解读?

2022/09/22 03:51来源:FX168

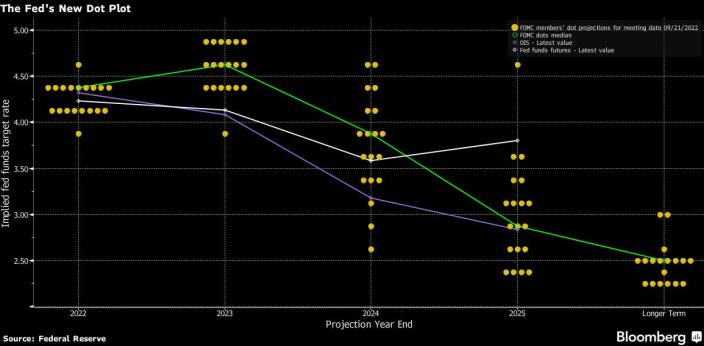

FX168财经报社(北美)讯 周三(9月21日),美联储官员连续第三次加息75个基点,并预测2023年利率将达到4.6%,加大力度遏制处于1980年代以来的最高水平的通胀率。

美国联邦公开市场委员会(FOMC)周三一致通过决定,将基准联邦基金利率的目标区间上调至3% - 3.25%,为2008年金融危机前以来的最高水平,远高于今年年初接近于零的水平。

以美联储主席鲍威尔为首的美联储官员在华盛顿举行了为期两天的会议后发表声明,重申他们“高度关注通货膨胀风险”。央行还重申,它“预期继续上调目标区间将是适当的”,并“坚定致力于将通胀率恢复到2%的目标”。

最新预测显示,在11月中期选举前一周左右举行的下次会议上,连续第四个月加息75个基点可能被提上日程。

与声明同时发布的最新季度预测中值显示,政策制定者目前预计关键利率到年底将升至4.4%,2023年升至4.6%。

进一步来看,到2024年,这一利率将降至3.9%,2025年降至2.9%。

(图源:美联储、彭博社)

利率决议公布之后,对政策敏感的两年期美国国债收益率飙升,突破了4%的水平。与此同时,标准普尔500指数大幅下跌,扭转了早盘的涨势,美元指数创下历史新高。

掉期交易商将今年年底的联邦基金利率从FOMC会议结束前的4.22%左右上调至4.31%左右。

上述预测显示,美联储的利率路径将比官员们6月份公布的更为陡峭,突显出尽管借贷成本飙升可能导致美国陷入衰退,但美联储仍决心为通胀降温。

鲍威尔和他的同事们曾因对不断升级的价格压力最初反应迟缓而受到批评,但他们已积极转向追赶,目前正在实施自40年前沃尔克执掌美联储以来最激进的紧缩政策。

更新后的预测还显示,到明年年底失业率将升至4.4%,2024年底也将升至相同水平,分别高于6月份预测的3.9%和4.1%。

2023年和2024年的经济增长预期分别被下调至1.2%和1.7%,反映出货币政策收紧的影响更大。

根据美国消费者价格指数的12个月变化来衡量,通胀率在6月份达到了9.1%的峰值。但近几个月来,失业率并没有像美联储官员所希望的那样迅速下降:8月份,通胀率仍为8.3%。

与此同时,就业增长依然强劲,3.7%的失业率仍低于大多数美联储官员认为的长期可持续水平。

劳动力市场未能软化,加大了美联储采取更积极紧缩措施的动力。

美联储采取行动的背景是,其它国家的央行都在收紧政策,以应对全球范围内飙升的价格压力。今年以来,总共约有90家央行加息,其中半数央行一次至少加息75个基点。

机构及分析师评论:

有机构评论称,美联储点状图显示的最终利率比我们预期的高出25个基点,因此条件反射式的熊市趋平对我们来说并不意外。我们仍预计两年期/10年期国债收益率曲线将至少倒挂60个基点。点状图的利率预期中值升高,向我们发出的信号是,美联储致力于抗击通胀的使命,因此,如果在此之前通胀没有继续下降,12月的预测可能会略高。

美联储的预测显示对软着陆的信心正在减弱。根据决策者周三公布的预测,将通胀率降至2%目标的积极举措将需要数年时间才能完成,其代价是失业率明显上升,经济增长放缓。政策制定者周三发布的预测对所谓的“软着陆”前景构成了质疑。

美联储主席鲍威尔希望,预期的利率路径将发挥作用,使他能够避免类似钱美联储主席沃尔克的行动带来的高昂成本,包括10.8%的失业率。但这些预测确实表明,在美联储努力遏制通胀、防止鲍威尔所说的更糟糕结果出现之际,美国人将面临一些痛苦。

鲍威尔说,美联储官员与其他主要经济体的官员经常交谈,但他们不协调行动。世界银行的经济学家警告称,主要央行普遍加息可能加剧全球经济低迷。鲍威尔的言论表明,美联储在制定政策时不太可能过多考虑其他央行的行动。

AllianceBernstein分析师Eric Winograd:我们从美联储的声明和预测中看到的大部分内容与预期一致。不过,我认为经济预测仍然过于乐观。美联储的失业率仍仅上升到4.4%,我怀疑,如此温和的失业率增长是否足以使通胀回落。也就是说,他们显然对通胀缓慢回归目标感到满意。他们的预测显示,直到2025年,通胀才会回到2%。

富国银行分析师Sameer Samana:市场似乎一方面在权衡年底利率更高的可能性,另一方面可能预计提早完成加息周期的大部分。虽然利率不是一个积极的因素,但影响市场的因素能够从美联储的政策转向宏观、基本面、估值等方面,还是有一些好处的。纳斯达克或成长型股遭遇最严重的抛售也并不令人意外,因为它们将面临最严峻的估值重新定价阻力。我认为,公平地说,这是一个略显鹰派的意外,但市场已一直预期他们会站在鹰派的一边。

Academy Securities宏观策略主管Peter Tchir:这些点阵图和其他数据经过了精心设计,以传递一个信息,即今年加息更多,明年加息的可能性更大。你瞧,通货膨胀下降了,没有真正的衰退,甚至失业率也没有爬得太高。如果鲍威尔坚持这样做,股市将继续走低,今年的股市低点将受到考验。

First Citizens Bank分析师Phillip Neuhart:正如预期的那样,美联储将联邦基金利率提高了75个基点。面对持续高企的通胀,美联储正采取积极行动减缓经济增长,从而遏制物价上涨。我们继续预计,随着美联储在努力抑制经济增长与不走得太远之间保持微妙的平衡,市场将进一步波动。

Bankrate首席金融分析师Greg McBride:在利率上升和经济放缓的环境下,家庭应采取的金融措施是增加应急储蓄,偿还高成本债务,并在长期内继续增加退休金账户余额。

AllianceBernstein分析师Eric Winograd:我们从美联储的声明和预测中看到的大部分内容与预期一致。不过,我认为经济预测仍然过于乐观。美联储的失业率仍仅上升到4.4%,我怀疑,如此温和的失业率增长是否足以使通胀回落。也就是说,他们显然对通胀缓慢回归目标感到满意。他们的预测显示,直到2025年,通胀才会回到2%。

分析师Omair Sharif表示:如果美联储2023年的失业率预测达到4.4%,那么,在其他条件相同的情况下,将意味着新增123.5万人失业。当考虑到降低通胀所付出的代价时,至少会多出100多万人失业。

CFRA首席投资策略师Sam Stovall说,随着美联储暗示将把基准利率提高到远高于4%的水平,包括今年可能再次大幅加息,这家央行正在增加投资者和经济面临的风险。“随着联邦公开市场委员会正在制定‘长期走高’的利率政策,加息的步伐加快了,加大了两者失控的风险。美联储已将年底利率从6月会议后预期的3.4%上调至4.4%。”

美国银行Mark Cabana:由于美联储已将目标锁定在2022年底前的联邦基金利率目标为4.4%,今年剩余时间可能还会出现更严厉的加息。他指出,这一目标利率表明,美联储可能在11月再加息75个基点,12月可能再加息50个基点。Cabana指出,市场对通胀的预期正在下降,联邦基金利率不再反映明年降息的预期。他补充称,30年期国债收益率在下降,而两年期国债等短期国债收益率则在快速上升。他表示:“这只是表明,美联储在抗击通胀方面将是可信的。”10年期国债收益率一度触及3.64%的高点,但随后大幅回落至3.54%。较长期债券收益率反映出市场对经济的担忧。

前美联储理事Larry Meyer:就今天的会议而言,美联储将把最终利率基线提高到5-5.25%。我们现在认为11月将加息75个基点,然后再在12月和明年2月两次加息50个基点,最后在3月加息25个基点,使联邦基金利率达到5-5.25%的峰值水平。