美欧经济轨迹出现分歧,很难等到主要央行同步降息?

2024/02/20 03:47来源:FX168

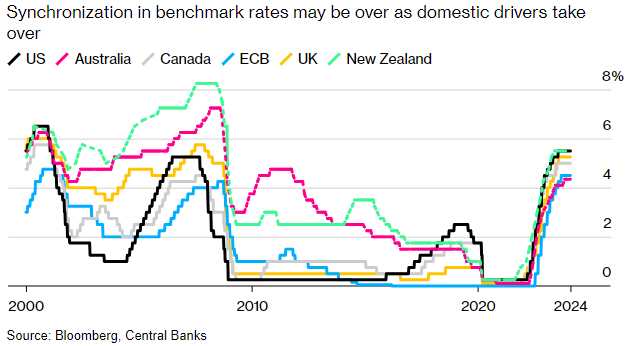

FX168财经报社(北美)讯 随着国内驱动因素取代全球趋势来决定价格前景,发达国家央行之间的四年同步性可能即将减弱。

新西兰是20世纪90年代初通胀目标制的先驱,拥有设定货币政策趋势的诀窍。它可能会再次通过打破政策统一来实现这一目标,交易员对加息的可能性进行了定价,澳新银行经济学家表示,加息最早可能在2月28日进行。

(图源:彭博社)

融合趋势也有可能在其他地方出现。在美国,通胀依然高企且劳动力市场稳健的证据已说服交易者接受美联储对市场近期宽松政策的押注。

欧元区去年仅以微弱的优势避免了经济衰退,但价格压力的消退速度快于预期,这支持了那些推动早期降息的人的论点。

交易员纷纷押注瑞士央行最早将于下个月降息。而英国仍然面临着两全其美的困境,即经济低迷和高通胀,这可能让英国央行处于最困难的境地。

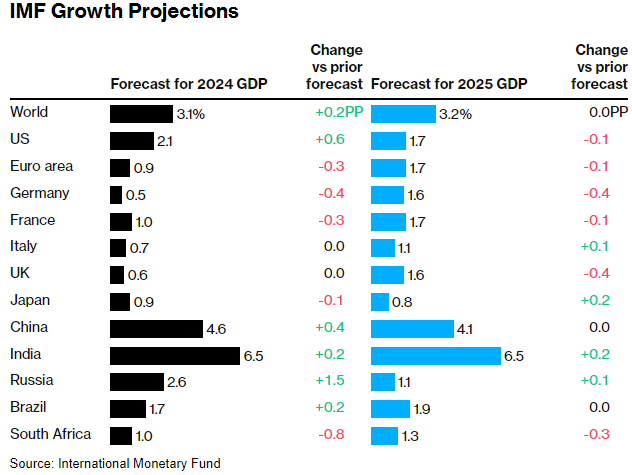

国际货币基金组织的最新一轮预测凸显了这种分歧:美国前景改善,欧元区前景恶化,而英国数据惨淡。

(图源:彭博社)

根据2月12日的一份报告,摩根大通策略师建议客户通过青睐美国股票、信贷、美元以及德国国债来应对美欧增长鸿沟。他们还预计加拿大央行和澳大利亚储备银行都将继续保持利率不变。比全球同行更加鹰派。

澳洲联储行长Michele Bullock强调了不同的政策路径,他表示“不能排除进一步加息的可能性”。

与此同时,在数十年来战胜通货紧缩的努力中长期处于异类的日本,可能会在未来几个月内出现自2007年以来的首次加息。

一年后,债券交易员预计美国基准利率将降低约100个基点,欧洲基准利率将降低约120个基点,但澳大利亚基准利率仅比当前水平低40个基点,日本基准利率将高约30个基点。

掉头恐惧

花旗集团策略师表示,交易员需要对冲美联储非常短暂的宽松周期以及随后不久加息的风险。

这是欧洲央行官员试图避免的情况,担心迅速的转变可能会被视为他们再次低估了通胀。

政策制定者花了很多时间讨论行动过早和对价格压力回升感到惊讶的风险,或者等待更长时间并可能过多抑制需求的风险——后一种立场目前获得了更多支持。

国际货币基金组织首席经济学家古林查斯表示,各国央行应避免过早放松货币政策,因为这会抵消来之不易的信誉收益并导致通胀反弹,但也不要过多推迟降息,以免危及经济增长并冒通胀低于目标的风险。

“我的感觉是,美国的通胀似乎更多是由需求驱动的,需要重点关注第一类风险,而欧元区,能源价格的飙升发挥了不成比例的作用,需要更多地管理第二类风险,”他在最近的一份报告中写道。“在这两种情况下,保持软着陆的道路可能并不容易。”

周三和周四发布的美联储和欧洲央行1月份会议纪要将受到仔细审查,以获取有关政策方向和步伐的最新见解。

局部压力

通胀驱动因素的转变使得对现有趋势的准确分析变得复杂。价格压力越来越多地由服务业驱动,工资的影响比制造业更大。

从定义上来说,这种局部压力更加特殊,这意味着央行需要以自己的方式做出反应。例如,在美国1月份的通胀报告中,食品、汽车保险和医疗价格的上涨推动了涨幅,而住房成本占总体涨幅的三分之二以上。

就新西兰而言,尽管贸易品价格放缓帮助总体消费者价格指数水平趋于缓和,但第四季度的基本通胀仍高于政策制定者的预期。CPI篮子的11个主要类别中有8个在本季度出现上涨,其中租金、住宅建设成本和地方政府土地税领先。

彭博社经济学家,James McIntyre表示:“通胀放缓和增长降温引发了人们对货币政策制定者今年将转向和放松政策的预期。尽管人们在对抗通货膨胀方面团结一致,但随着形势的转变,异常情况是不可避免的。个别国家的具体情况将在转向降息方面发挥更大的作用,至少在初期是这样。就新西兰而言,新西兰联储关注当前高额移民带来的潜在通胀冲动,这加剧了利率可能在一段时间内走高的风险。”

变化中性

转向更加多样化的央行政策将是危机时期之外的常态的回归。

但即便如此,影响所有经济体的技术、能源和大宗商品的总体趋势可能会在政策方向上保持一定程度的一致性。外汇动态——政策利率相对较高的国家预计货币升值,最终抑制价格压力——也表明一些羊群行为将持续下去。

但从长远来看,欧洲、北美和南太平洋地区的央行都必须应对截然不同的结构性问题,例如不同的人口增长率、能源进口依赖、供应链转移和住房动态。这使得2020年中期以来的均匀性几乎不可避免地会减弱。

胡佛研究所访问学者Mickey Levy表示:“各国央行将以不同的速度降息。” “虽然大多数地方的通胀率都下降了,但央行行长们面临着不同的通胀和经济状况,这决定了实现其目标所需的适当政策利率。”