深度:60,000条“瞄准”鲍威尔的头条新闻显示:美联储今年或不降息?

2024/04/30 02:40来源:FX168

FX168财经报社(北美)讯 言语是有力量的。对于美国经济来说,没有人比美联储主席杰罗姆·鲍威尔更重要了。

彭博经济研究公司的美联储情绪指数——由基于60,000多个美联储头条新闻的自然语言处理算法提供支持——显示,鲍威尔在12月发表了重大讲话。通过暗示将更快转向降息,他提振了市场并帮助经济摆脱了低迷。

到目前为止,一切都很好——但有一个问题。四个月过去了,随着需求的强劲增长和通胀高于目标,鲍威尔被迫做出逆转。这始于国际货币基金组织(IMF)4月份会议的间隙,当时他表示“让限制性政策有更多时间发挥作用是适当的”——这将降息的前景推向了更远的距离。

这是朝着正确方向迈出的一步。但我们的指数显示,这仅抵消了他去年12月转向所释放的刺激措施的一小部分。这意味着需要采取更多措施来控制通胀。我们认为,这意味着将会出现更多鹰派言论,支持近期收益率的上行 — — 也许最快会在本周的美联储会议上出现。

(图源:彭博)

复原力理论

一年前,彭博经济研究公司的观点(以及市场的共识)是,控制通胀的代价将是经济衰退,衰退可能会在2023年底之前开始。但事情的发展却并非如此。

2023年下半年增长强劲。尽管第一季度GDP未达预期,但美国企业和家庭的销售额增长3.1%,表明经济在2024年初继续强劲增长。

白宫经济顾问委员会前主席杰森·弗曼在推特上表示,“底线”是,GDP数据“证实了经济的实际面仍然非常健康,但名义面太热了”。

存在三种可能的解释。

第一个由现代货币理论的支持者提出的观点是,较高的利率正在增加消费者的收入。如果这是正确的,那么美联储加息将是经济增长的推动力而不是拖累,而应对高通胀的答案就是降息。

这是一个具有挑衅性的想法,并且引起了市场的兴趣。但理论或数据都很难支持——数据显示净利息收入一直拖累消费能力。

第二种可能性是美国的增长潜力——以及冷却通胀所需的利率水平——已经上升。克利夫兰联储主席梅斯特 (Loretta Mester) 在3月份发表讲话时表示:“我们的中性基金利率可能会更高。”如果真是这样,那么美联储自2022年3月以来加息525个基点并不足以抑制通胀。还需要更多。

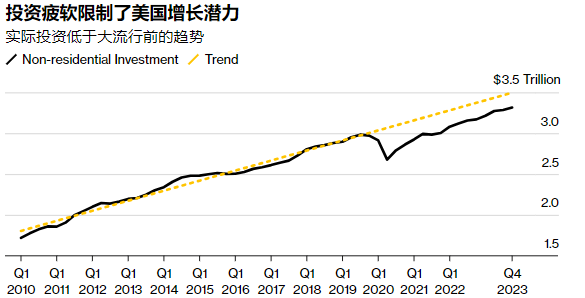

理论上来说,这是可能的。过去三年里,数百万移民抵达美国,这有望增加劳动力规模。乔·拜登总统的产业政策旨在实现美国制造制造业的复兴。人工智能等新技术有望提高生产力。

实际上,这个想法也没有得到数据的支持。农民工融入劳动力市场需要时间。投资增长低于趋势。人工智能驱动的生产力激增仍然更像是科幻小说而不是事实。

(图源:彭博)

这就留下了第三个——我们认为——最合理的解释:鲍威尔去年12月的转向。

在联邦公开市场委员会去年12月会议后的新闻发布会上,鲍威尔语气明显温和。出乎市场意料的是,他承认委员会已经讨论了降息条件,不必等到通胀达到2%才能采取行动。

美联储没有改变政策——联邦基金利率没有改变——但鲍威尔的措辞发生了变化,这发出了一个重要信号。

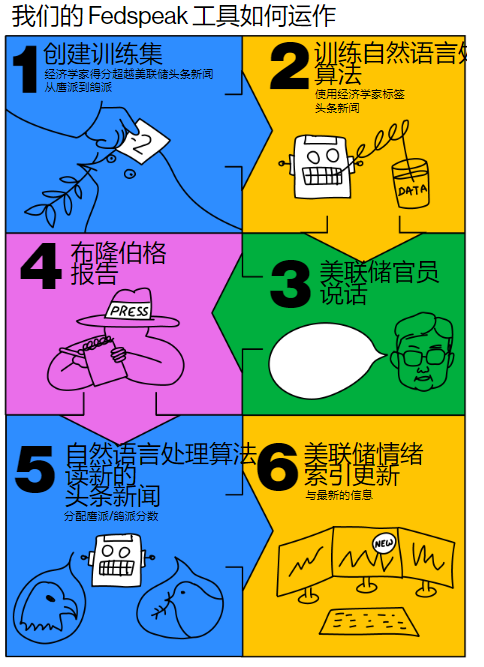

杜克大学教授、前美联储经济学家艾伦·米德 (Ellen Meade) 是利用数据科学进步来解析货币政策信号的早期先驱。她在2015年与米格尔·阿科斯塔 (Miguel Acosta) 合著的研究论文中写道:“我们的分析表明,自然语言处理可以消除错误印象,揭示复杂通信中隐藏的真相。”

受米德早期见解的启发,彭博经济研究建立了美联储情绪指数。它基于一种自然语言处理算法,经过训练可以阅读美联储演讲和新闻发布会的新闻标题,并按照从极端鹰派到超级鸽派的等级进行评分。鲍威尔新闻发布会后,该指数突然转向鸽派 — — 显示美联储已明显接近首次降息。

(图源:彭博)

鸽派冲击

对于市场和经济来说,鲍威尔的话很重要。由于预期降息时间早于预期,基准两年期国债收益率从鲍威尔新闻发布会前一天的4.7%跌至1月中旬的低点4.1%。借贷成本下降以及股市重新上涨的影响波及整个经济,为经济增长带来新的动力。

影响有多大?根据旧金山联邦储备银行和加州大学欧文分校的经济学家迈克尔·鲍尔和埃里克·斯旺森开发的模型,我们发现这是当前周期中最大的是鲍威尔的鸽派言论货币政策冲击,这甚至比2023年3月硅谷银行倒闭后还要大。

(图源:彭博)

如果鲍威尔没有带来去年12月份的惊喜,会发生什么?不可能肯定地说。不过,我们的观点是美国正在走向衰退。

当时的数据显示,三个月移动平均失业率从2023年初3.5%的低点上升至10月份的3.8%,接近0.5个百分点的增幅,这通常预示着经济衰退的开始。美联储的褐皮书——一本有关经济状况的轶事集——证实了这一黯淡的景象。薪资数据看起来强劲,但美国劳工统计局的人口普查数据显示,2025 年发布的最终修正值将会更低。

(图源:彭博)

鲍威尔的转向发生在完美的时刻,并以足够的力量阻止了螺旋式下降。不幸的是,现在要付出代价。为增长提供新的推动力对通胀也有同样的作用。我们估计,鲍威尔的政策转向可能会导致全年通胀率上升约0.5个百分点。

我们认为,这就是今年迄今为止通胀数据超出共识预期的原因。事实上,上行的惊喜在很大程度上来自金融部门——这是经济中对美联储信号反应最快的部分。这也是我们预测2024年核心通胀率将高于3%的原因——高于3月份的2.8%,甚至进一步高于美联储2%的目标。

以史为鉴

对于关注历史判决的美联储主席来说,要避免的例子是阿瑟·伯恩斯(Arthur Burns)——他因未能控制20世纪70年代失控的通货膨胀而受到诟病。我们所向往的人是保罗·沃尔克(Paul Volcker),他从伯恩斯那里继承了两位数的通货膨胀,并尽一切努力使通货膨胀重新得到控制——甚至不惜以经济衰退为代价。

对鲍威尔来说,去年12月转向的好处是它让美国经济走上软着陆的轨道。当他踩下增长踏板并重新点燃通胀冲动时,他的声誉可能会受到损害。

也许这就是鲍威尔已经开始反转的原因。他在4月份国际货币基金组织会议间隙举行的小组会议上发表讲话时承认,“最近的数据显然没有让我们对通货紧缩更有信心”。他表示,美联储可以“在需要的时间内”保持利率稳定,以使价格变化回到目标水平。

我们的美联储指数也出现了基调的变化,小幅走强,表明首次降息已经遥遥无期。与此同时,这表明鲍威尔4月的阵雨只浇灭了他去年12月转向所释放的鸽派冲动的一小部分。

这就提出了一个问题,美联储是否必须推出更多强硬的意外举措,以收紧金融市场状况,并使通货紧缩重回正轨?我们认为,答案是肯定的。这个过程可能会在本周三的新闻发布会上开始。

这将重复2023年初的模式,当时硅谷银行倒闭后出现鸽派转向,随后在冲击消退后出现鹰派逆转。6月和7月的联邦公开市场委员会 (FOMC) 会议以及8月在杰克逊霍尔举行的年度研讨会是提供鹰派惊喜的额外机会。

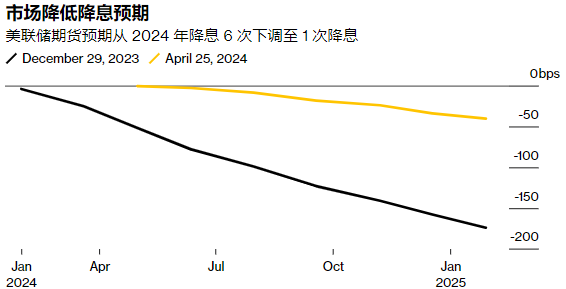

市场已经将美联储今年降息的预期从2023年底预测的160个基点调整为4月下旬的35个基点。这是有道理的——有利的统计效应意味着通胀将在夏季下降。7月的削减仍在进行中。

(图源:彭博)

即便如此,年中可能会标志着核心通胀的低点,然后到年底才开始再次上升。预计到这一点,美联储很可能会回避7月份的会议。届时,随着通胀逐年上升以及总统选举的临近,降息窗口可能会关闭到年底。

过去几年对于预测者来说是令人羞愧的。 2021年,很少有人预见到疫情后通胀飙升的到来。 2022年,即使物价不断上涨,也很少有人预计美联储会将利率提高到5%以上。 2023年初,人们普遍认为,让通胀回归现实的代价将是经济衰退。

我们认为,正是鲍威尔去年12月的转向使美国能够在硬着陆之前拉升。在未来几个月里,反向转向可能意味着着陆——当它最终发生时——比市场上许多人预期的更加困难和坎坷。