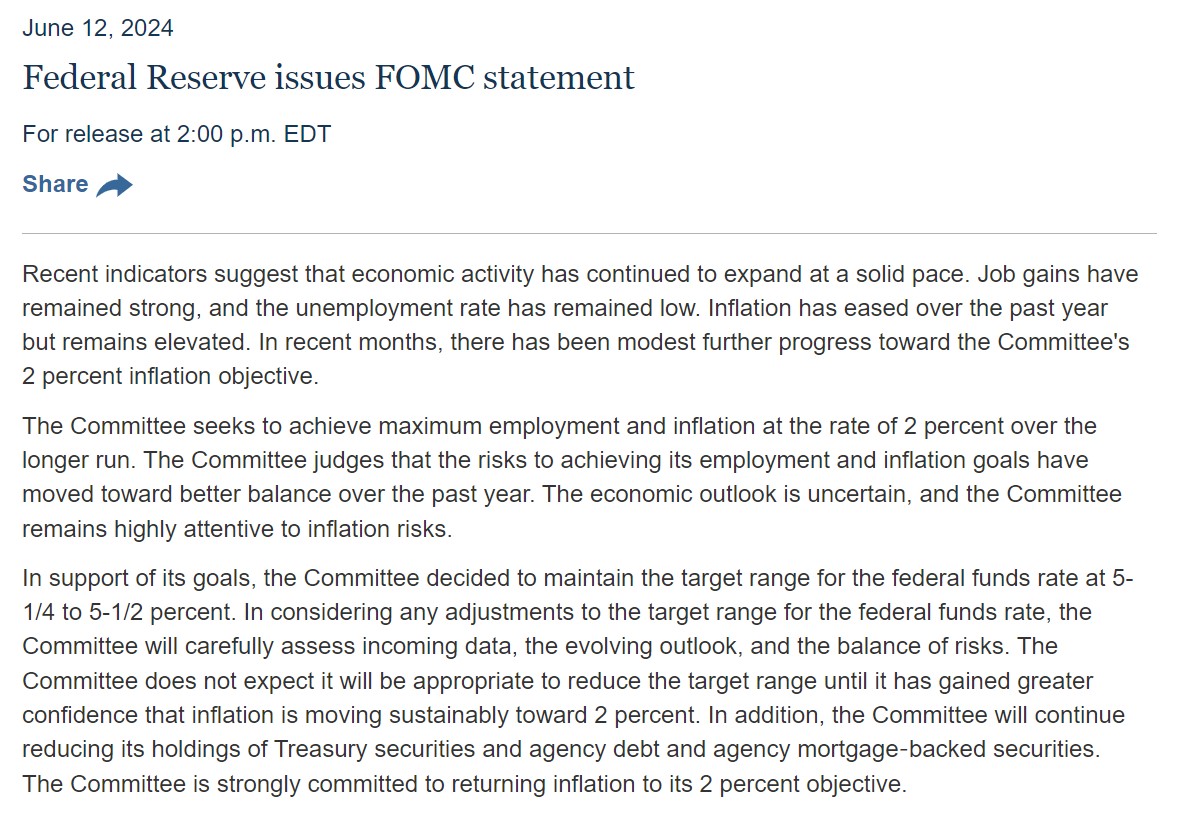

FX168财经报社(北美)讯 美联储暂停加息,在6月份会议上将联邦基金目标区间维持在5.25%-5.50%不变。在联邦公开市场委员会的声明中,官员们表示,在将通胀率降至2%目标的斗争中取得了“适度的进一步进展”。

(图片来源:federalreserve.gov)

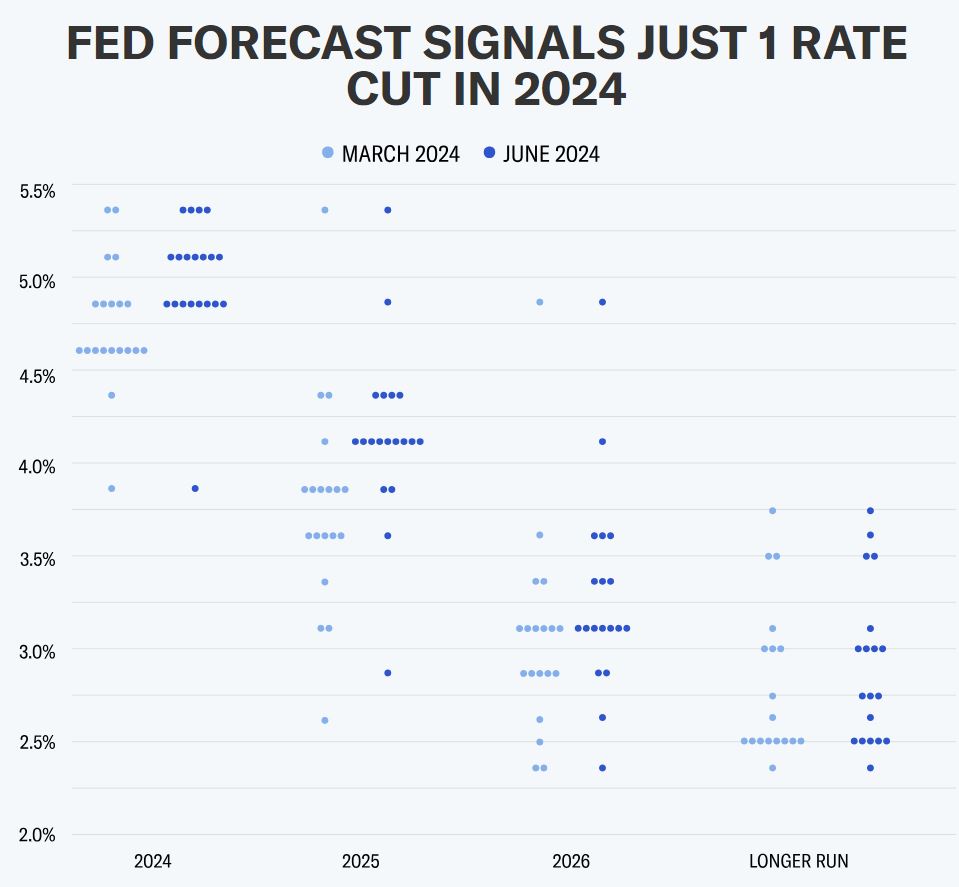

最新点阵图显示,官员们将今年的降息次数从三次减少到一次。到 2025 年,他们现在预计降息幅度为 100 个基点,高于之前的 75 个基点。

(图片来源:finance.yahoo )

美联储认为,他们今年只会降息一次,比他们3月份预测的少降息两次,因为通胀接近2%目标的速度比他们预期的要慢。

根据政策制定者的预测中值,到2025年底,政策利率预计将达到4.1%,这意味着明年将再降息四次,每次降息四分之一个百分点。

今年3月,即美联储上次发布季度预测时,多数美联储预计,2024年和2025年每年将至少降息三次,每次25个基点。这将使政策利率到明年年底达到3.75%-4%的区间。

今年早些时候,通胀率一连串高于预期,迫使美国利率制定者重新调整利率,鉴于美国经济对高借贷成本的阻力表现出比预期更强的抵御能力,他们决定放缓降息步伐。

美联储自去年7月以来一直将隔夜银行间贷款利率目标维持在当前区间,以期在不给就业市场造成巨大损害的情况下,抑制经济的高通胀。

最新预测显示,四位美联储决策者认为美联储今年根本不应该降息。三个月前只有两位决策者这么认为。

美联储政策声明称,向2%的通胀目标“略有进一步进展”(5月1日声明中则称“缺乏进展”);预计在对通胀可持续走向2%抱有更大信心之前降息是不合适的;经济继续稳步扩张,就业增长保持强劲,失业率保持在低位;将继续减少持有的公债和抵押贷款支持证券(MBS)。

值得注意的是,该决定是一致通过的。在鲍威尔领导的美联储中几乎没有什么不同意见。上个月,他表示,就美联储理事和联储主席在演讲和会议上发表的观点而言,仍然存在不同的声音。但在投票时,他们表现得很一致。

“美联储传声筒”NickTimiraos表示,有4名美联储官员预计今年不会降息,高于3月份预测时的两名。7名官员预计今年将降息一次,8名官员预计将降息两次。这意味着微弱多数人认为,基本情况是今年不会超过一次降息。

根据中值预测,核心PCE通胀率(扣除食品和能源成本,美联储用它来衡量潜在价格压力)将在2024年第四季度达到2.8%,在2025年第四季度达到2.3%。相比之下,3月份的预测中值为2024年为2.6%,2025年为2.2%。

经济预测表明,美联储政策制定者继续预期所谓的软着陆,即经济放缓、通胀下降,但失业率不会大幅上升。

美联储政策制定者确实预计失业率(目前为4%)到2025年将上升至4.2%,高于他们3月份预测的4.1%。他们维持对美国经济增长的预测不变,今年为2.1%,明年为2.0%。

美联储决策者还将长期中性利率(既不会减缓也不会刺激健康经济的政策利率)的预期从3月份的2.6%和去年12月份的2.5%上调至2.8%。这一上调可能表明,美联储最终可能不会像之前预期的那样大幅降息。

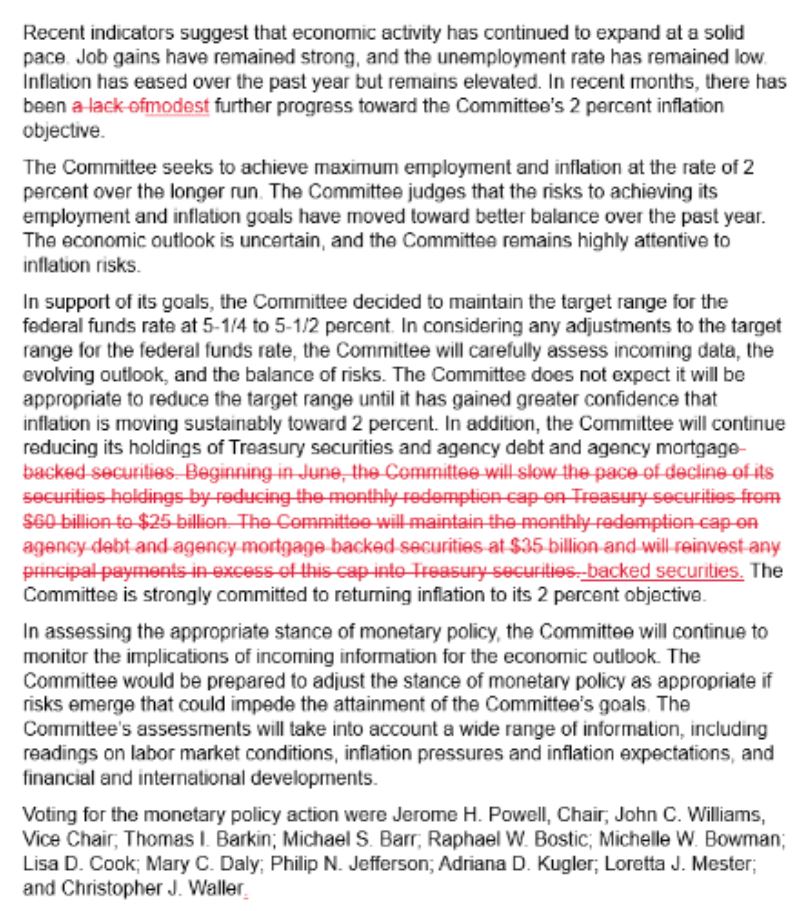

(图片来源:federalreserve.gov)

以下显示美联储声明区别,在6月的声明中首次出现的文本为红色并带有下划线。

(图片来源:CNBC)

机构分析师Anna Wong表示,6月份的FOMC会议将是今年最关键的会议之一,因为鲍威尔可能会提供迄今为止最明确的降息时间表暗示。新的点阵图可能表明,今年将有两次降息25个基点,而3月份的点阵图则为三次。自5月的会议以来,经济增长指标一直出人意料地下行,通胀数据符合预期,预计鲍威尔在新闻发布会上的声音会相对温和。

有分析师表示,鲍威尔的言论为许多可能性敞开了大门。鲍威尔指出,美联储官员需要更多的数据,才能对通胀正在降温有更大的信心,但官员们“欢迎”今天的CPI数据。虽然点阵图显示今年会降息,但这将让交易员猜测第一次降息将于何时到来。

凯投宏观分析称,目前没有任何迹象排除9月份降息的可能性。这完全取决于最新的数据。如果像我们预期的那样,就业增长再次放缓,而5月份的通胀数据被证明是新一轮通胀降温趋势的开始,那么最有可能的结果仍是今年两次降息。

富达国际宏观和战略资产配置全球主管Salman Ahmed强调了他对今年没有降息的基本预测。这位分析师表示:“如果通胀在夏季继续取得进展,或者劳动力市场开始显示出一些压力迹象,我们确实认为今年降息的可能性正在上升。”“尽管如此,美国经济仍然具有弹性,今天发布的通胀数据受到汽车保险和机票分项的影响,这意味着启动降息的门槛仍然很高。”

据CME“美联储观察”数据,美联储8月维持利率不变的概率为91.1%,降息25个基点的概率为8.8%,降息50个基点的可能性为0.1%。美联储到9月维持利率不变的概率为38.3%,累计降息25个基点的概率为56.6%,累计降息50个基点的概率为5.1%。