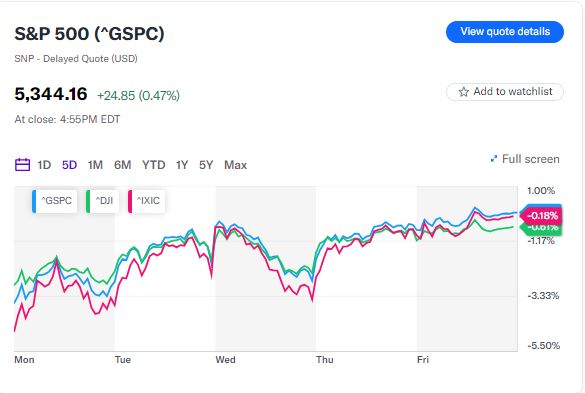

FX168财经报社(北美)讯 上周,华尔街经历了一个波动的交易周,上周收盘时几乎与再上周五持平。

上周一,由于日元套利交易的平仓导致市场波动加剧,金融市场出现恐慌,投资者迅速调整预期,将经济衰退的可能性和美联储进一步宽松的概率抬高,此前公布的7月就业报告加剧了这些担忧。

在上周后半段,市场逐渐回稳,因为新的每周失业救济数据缓解了对美国经济迅速下滑的担忧。

尽管周一股市大幅下跌,但整个一周股票几乎持平。标准普尔500指数(^GSPC)几乎没有变化,而纳斯达克综合指数(^IXIC)下跌不足0.2%。道琼斯工业平均指数(^DJI)下跌约0.6%。仅周一,标准普尔500和纳斯达克指数都下跌超过3%。

在刚刚开启的一周将为投资者提供关于美联储利率调整速度和幅度的新讨论素材,7月消费者价格指数(CPI)和零售销售报告将成为经济日历上的焦点。消费者信心、每周失业申请和制造业生产的数据也将受到关注。

在公司方面,财报季节继续进行,但焦点将集中在消费者身上,家得宝(HD)、沃尔玛(WMT)和阿里巴巴(BABA)的财报将成为本周财报中的亮点。

(图片来源:finance.yahoo )

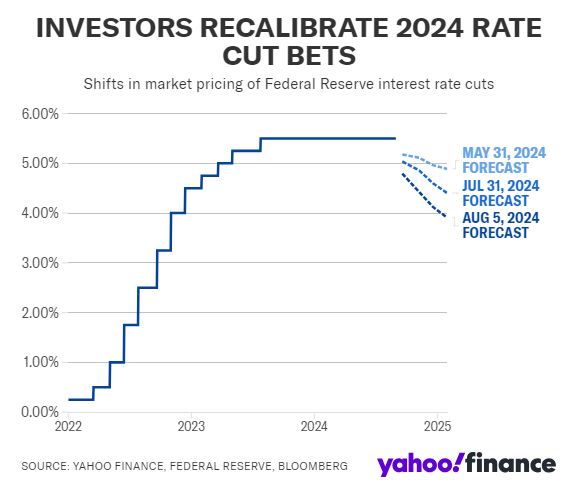

美联储预期激增

7月的就业报告加剧了市场对美联储可能将利率保持过高时间过长的担忧,华尔街的热点讨论从美联储何时开始降息转向了美联储应该大幅降息的幅度。从讨论紧急会议降息到市场几乎完全预期9月份降息50个基点,市场一直在经历剧烈波动,试图评估美联储可能采取的下一步行动。

根据CME的FedWatch工具,截至上周五下午,市场预计美联储在9月会议结束前有大约50%的机会降息50个基点,低于一周前的75%。

然而,一些经济学家认为市场定价过于激进。

高盛首席经济学家Jan Hatzius在8月7日的一份客户报告中写道:“高失业率和低通胀的结合进一步强化了美联储放松政策的理由,我们预计未来1-2年累计降息200个基点。”

“然而,我们认为近期市场定价过于激进,尤其是对于9月17日-18日FOMC会议上降息50个基点的可能性。”

(图片来源:finance.yahoo )

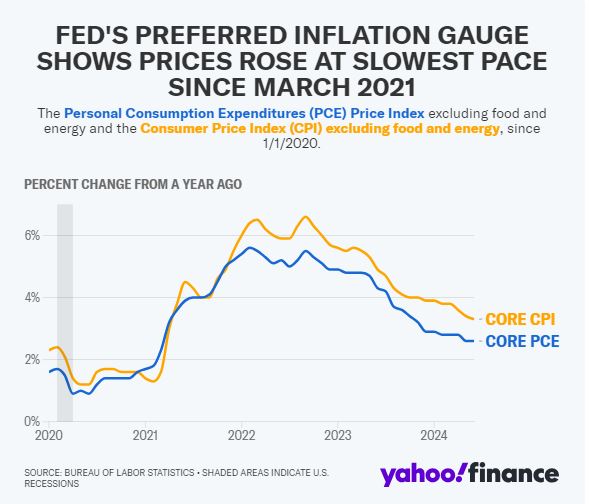

通胀再次成为焦点

美联储讨论的下一个考验将于周三到来,7月消费者价格指数(CPI)的发布将提供最新的通胀情况。

华尔街预计,包括食品和能源价格在内的消费者价格年增率将保持在3%,与6月持平。月度通胀预计上涨0.2%,此前6月下降了0.1%。

在“核心”基础上,即剔除食品和能源价格,预计通胀年增率为3.2%,低于6月的3.3%。核心价格月度增幅预计为0.2%,与6月的0.1%相比有所上升。

富国银行高级经济学家Sarah House在客户报告中写道:“7月CPI报告可能进一步支持通胀正在减缓的观点,即使它尚未完全回到美联储的目标。”

(图片来源:finance.yahoo )

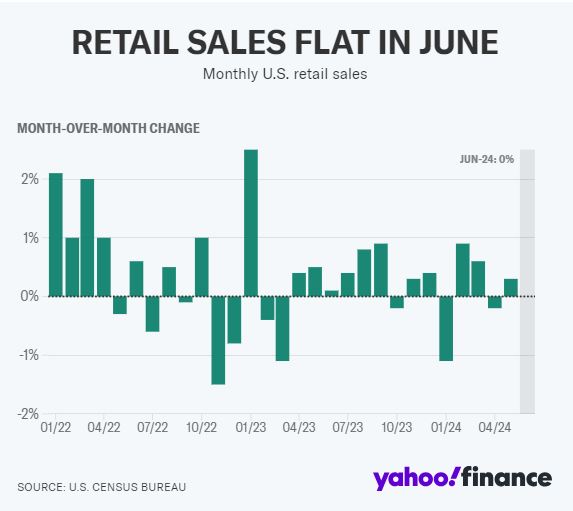

零售数据的解读

投资者将在周四密切关注零售销售数据,寻找美国经济和消费者是否放缓的线索。

经济学家预计7月零售销售环比增长0.3%。剔除汽油和汽车的零售销售预计增长0.2%,这将比6月的0.8%销售增长有所减速。

美国银行首席经济学家Michael Gapen在上周的一份客户报告中指出,疲软的零售销售数据“可能不会激发市场的热情,市场仍对下行风险保持警觉。”但考虑到6月零售销售的大幅增长,较弱的数据仍“使得支出保持在合理强劲的季度水平。”

Gapen写道:“总体来看,如果数据(零售销售和通胀)如我们预期的那样,市场可能会预期今年降息的次数减少,并降低9月份大幅降息的可能性。”

(图片来源:finance.yahoo )

股票希望获得“好的”经济新闻

FactSet高级收益分析师John Butters的最新数据显示,标准普尔500公司正处于10.8%的年增长率,这是自2021年第四季度以来的最高年增长率。

不过,正如花旗美国股票策略师Scott Chronert在上周的客户报告中所写,“在过去两周,收益已相对退居二线,市场价格变动更多受宏观因素驱动。”

在上上周,股票经历了自2022年以来最佳的单日反弹,因通常温和的每周失业救济数据发布帮助缓解了对经济的担忧,股市上涨了2.3%。

DataTrek联合创始人Nicholas Colas在上周五早上的报告中写道,在像初请失业救济金这样的报告之后出现如此规模的反弹“更多地反映了股市脆弱的状态和对经济数据的紧张感。”

这使得即将到来的数据密集周特别受到关注。

如果市场在本周的数据发布后预期降息减少且债券收益率上升,这可能会成为股票的一个积极催化剂,因为市场已经转向一个坏消息是坏消息,好消息是好消息的环境。

Piper Sandler首席投资策略师Michael Kantrowitz在上周五表示:“不仅好消息会很好,我认为好消息实际上会非常好,而坏消息将会非常坏。”

“我们将会看到许多好日子,许多坏日子,以及比今年大多数时间更多的市场波动。”

(图片来源:finance.yahoo )

本周日历

周一

经济数据:纽约联储一年期通胀预期,7月(之前为3.02%)

财报:Rumble(RUM)

周二

经济数据:NFIB小型企业乐观指数,7月(预期91.7,之前为91.5);生产者价格指数,环比,7月(预期 0.2%,之前为 0.2%);生产者价格指数,同比,7月(预期 2.3%,之前为2.6%)

财报:家得宝(HD),On Holdings(ONON)

周三

经济数据:消费者价格指数,环比,7月(预期 0.2%,之前为-0.1%);核心CPI,环比,7月(预期 0.2%,之前为 0.1%);CPI,同比,7月(预期 3%,之前为 3%);核心CPI,同比,7月(预期 3.2%,之前为 3.3%);实际平均时薪,同比,7月(之前为 0.8%);MBA抵押贷款申请,截止至8月9日( 6.9%)

财报:Brinker International(EAT),Canoo(GOEV),思科(CSCO),Dole(DOLE),瑞银(UBS)

周四

经济数据:初请失业救济金,截止至8月10日(预期236,000,之前为233,000);零售销售,环比,7月(预期 0.3%,之前为 0%);剔除汽车和汽油的零售销售,7月(预期 0.2%,之前为 0.8%);进口价格,环比,7月(预期-0.1%,之前为 0.0%);出口价格,环比,7月(之前为 0.7%);工业生产,环比,7月(预期-0.2%,之前为 0.6%);NAHB房市指数,8月(之前为42);帝国制造业,8月(预期-6,之前为-6.6)

财报:应用材料(AMAT),阿里巴巴(BABA),京东(JD),迪尔公司(DE),H&R Block(HRB)

周五

经济数据:密歇根大学消费者信心,8月初步值(预期66.1,之前为66.4);建筑许可,环比,7月(预期-0.9%,之前为 3.4%);新屋开工,环比,7月(预期-0.2%,之前为 3%)

财报:无显著财报。