中泰证券:给予金域医学买入评级

2024/02/04 15:49来源:第三方供稿

中泰证券股份有限公司谢木青,于佳喜近期对金域医学进行研究并发布了研究报告《新冠基数等扰动影响短期表现,常规ICL有望加速恢复》,本报告对金域医学给出买入评级,当前股价为53.6元。

金域医学(603882) 投资要点 事件:公司发布2023年年度业绩预减公告,预计2023年公司实现归母净利润6.0-7.3亿元,同比下降73.48%-78.20%,预计2023年实现扣非净利润3.45-4.25亿元,同比下降84.29%-87.25%。 新冠基数及相关处理影响利润表现,资产处置等造成非经波动。根据公司公告取中值计算,预计2023年公司实现归母净利润约6.65亿元,同比下降约76%,预计2023年公司实现扣非净利润约3.85亿元,同比下降约86%;预计2023年单四季度公司实现归母净利润0.89亿元,同比下降71%,预计2023年单四季度公司实现扣非归母净利润0.42亿元,同比下降86%。公司全年及单季度归母净利润有所下降,预计主要因2022年同期新冠检测业务高基数;公司非经常性损益有所波动,预计主要与2023年三季度处置子公司金墁利有关。 常规检测业务有望逐季恢复,底部增持彰显发展信心。2023年四季度以来,医疗反腐等政策边际缓和,常规诊疗需求、医院样本外送逐渐回暖,同时叠加冬季流感等呼吸道疾病高发,我们预计公司常规诊断服务业务有望实现加速恢复。在技耗分离、DRG/DIP等多重医改政策的持续驱动下,医院降本控费诉求越发强烈,有望促进行业整体外包率提升,同时新冠业务出清后ICL行业格局也有望迎来加速集中,中长期来看公司有望持续扩大领先优势,保持快速增长。近期公司持续增持股份,23年9月、23年12月、24年1月先后发布3次回购股份方案公告以用于实施股权激励,进一步彰显了公司对于长期发展的充足信心。 盈利预测与投资建议:根据公司公告,我们调整盈利预测,预计常规业务保持稳健复苏,新冠收入可能显著减少,相关减值可能对短期业绩造成扰动,2023-2025年公司收入86.45、103.57、124.04亿元,同比增长-44%、20%、20%(与调整前一致,23-25年86.45、103.57、124.04亿元),预计2023-2025年归属母公司净利润6.65、11.04、14.27亿元(调整前2023-2025年7.04、11.21、13.83亿元),同比增长-76%、66%、29%。公司当前股价对应2023-2025年37、23、17倍PE,考虑到公司作为行业龙头有望直接受益行业快速发展,实验室盈利能力持续提升,维持“买入”评级。 风险提示事件:实验室盈利时间不达预期风险,新冠持续时间不确定风险,研究报告使用的公开资料可能存在信息滞后或更新不及时的风险等。

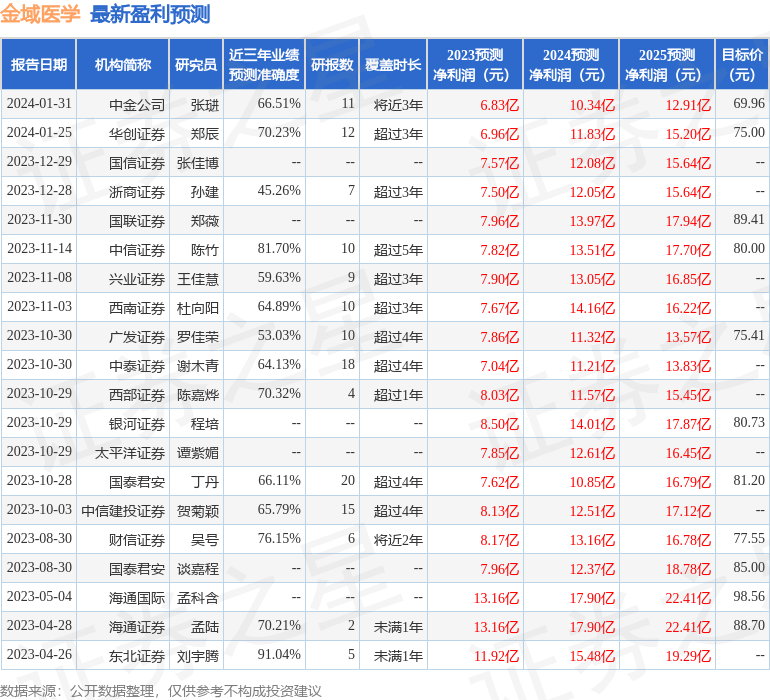

证券之星数据中心根据近三年发布的研报数据计算,东北证券刘宇腾研究员团队对该股研究较为深入,近三年预测准确度均值高达91.04%,其预测2023年度归属净利润为盈利11.92亿,根据现价换算的预测PE为21.21。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为73.46。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。