Block随着市场拥抱利润

2024/02/04 19:49来源:第三方供稿

Block在去年还是表现不错的,股价翻了一番。有外国分析师认为,在2024,Block还会继续雄起!

作者:Julian Lin

Block终于开始找到自己的最佳状态。该公司此前是“不惜一切代价实现增长”的科技行业的典型代表。与许多科技同行一样,该公司已经接受了严峻的宏观环境,自最初设定目标以来,将全年调整后营业收入指引上调了近10倍。Jack Dorsey重新担任CEO,并制定了未来几年进一步提高盈利能力的目标。即使在最近的上涨之后,Block仍然是科技行业中更有吸引力的选择之一。

股价反弹

过去几个月,Block的股票经历了一场完美的顺风。Jack Dorsey重新担任Blockuare首席执行官,科技股的强劲反弹,以及2024年的降息预期,推动该股从去年10月的低点上涨了近100%。

股票关键指标

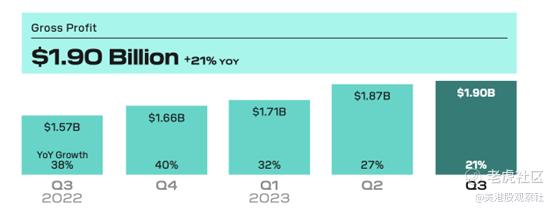

在最近一个季度,Block实现了21%的毛利润同比增长,与管理层7月份关于21%增长的评论相符。

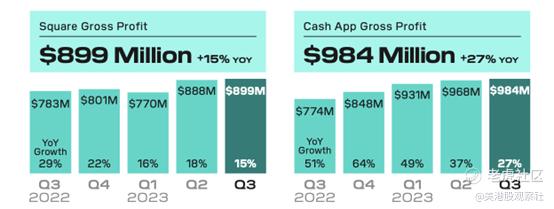

Block的Cash App的月活跃用户达到2200万,帮助Cash App的毛利润同比飙升27%。该公司的核心Blockuare业务同比增长了可观的15%。

该公司调整后的营业收入为9,000万美元,为过去一年的最高水平。调整后的营业收入并没有增加基于股权的薪酬,而是主要集中在一次性收购整合成本上。

包括股权激励在内,调整后的EBITDA达到了4.77亿美元(还有额外的2500万美元的利息收入)。与人们对该公司盈利能力的负面看法相反,Block正在盈利。

Block在本季度结束时拥有67亿美元的现金和投资,而债务为41亿美元。加上稳固的盈利能力,Block拥有强大的资产负债表地位。

展望未来,管理层预计毛利润将同比增长19%,调整后的EBITDA预计将达到4.5亿美元的强劲增长。令人震惊的是,管理层现在的调整后EBITDA目标高达16.8亿美元,高于最初在2022年第四季度设定的13亿美元目标。他们2.25亿美元的调整后营业收入也明显高于1.5亿美元调整后营业亏损的初始目标。与许多科技公司一样,Block对2022年科技股崩盘的反应是高度关注盈利能力。

但管理层并没有就此止步。管理层还给出了2024年的初步目标,调整后的EBITDA为24亿美元(同比增长42.9%),调整后的营业收入为8.75亿美元(同比增长289%)。再次重申,调整后的营业收入不包括基于股权的薪酬,因此在一定程度上可以与GAAP净收入相比较。管理层还给出了一些长期目标,概述了2026年“毛利润增长至少在15%左右,调整后营业利润率在20%左右”的预期。然而,鉴于2024年的目标表明调整后营业利润率为36%(基于调整后的EBITDA),这一指导方针很难理解,但管理层表示,到2026年,利润率将继续“改善”,达到25%左右的目标。在电话会议上,管理层进一步澄清说:“Block和每个生态系统必须展示一条可信的道路,使毛利润保持在100%以上,并遵守调整后营业收入的40条规则。”隐含的信息可能是,管理层愿意关闭表现不佳的业务,以提高整体利润率。这些指导目标和管理层评论与该公司今年之前“不惜一切代价实现增长”的声誉形成鲜明对比。

为了实现这些目标,管理层设定了12,000人的硬性上限。考虑到该公司目前有超过1.3万名员工,这意味着从现在到明年年底将进行几轮成本削减。

由于Block现在产生了有形的现金流,管理层已经批准了一项10亿美元的股票回购计划。预计该公司将执行这一计划,即使该公司过去没有积极回购的历史。

Block前景如何?

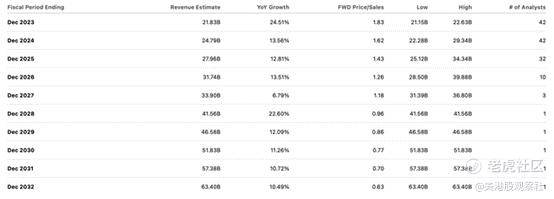

共识估计显示,一些人对管理层能否实现2026年营收增长20%的目标持怀疑态度。

然而,即使基于这些估计,Block的股价也仅为2026年普遍盈利预期的13倍。

投资者可能会对从低点反弹后追逐Block持谨慎态度。然而,在低点时,Block是最便宜的金融科技股之一,今天仍是最便宜的股票之一。低估值可归因于投资者对商业模式质量的负面看法,但鉴于该公司强劲的营收增长以及加密货币兴趣复苏的迹象,这些看法可能会改变。基于10%的长期净利润率(与管理层2026年20%调整后营业利润率的指导相差不远),20%的收入增长和1.5倍的市盈率,可以看到股票交易约为3倍的销售额,这意味着增长和多次扩张之间的坚实上行空间。

主要的风险是什么?该公司在竞争激烈的行业中运营,有强大的竞争对手,如Toast和Lightspeed Commerce的POS,以及PayPal 与其Cash App。增长率有可能大幅减速,管理层无法执行2026年收入增长20%的指引。如果经济增速降至10%至15%,投资者的回报将介于平淡无奇和尚可之间。该股最近的上涨使得管理层为了产生强劲的回报而违反指导执行变得至关重要。Block过去曾将区块链作为战略重点(毕竟该公司名为Block),这可能会增加风险。正如我们看到Signature Bank等银行因与加密货币相关而崩溃一样,Block也可能面临类似的“黑天鹅”风险。如果加密货币的潜在长期增长最终会压缩整个公司的估值倍数,那么它是否值得,目前尚不清楚。

CEO Jack Dorsey 是最大的股东,拥有约4,880万股,价值约36亿美元。

尽管我们可能觉得自己来晚了,但估值对于长期增长投资者仍然很有吸引力。Block仍然是一种可购买的持股人经营的股票,如果管理层能够实现2026年的目标,它将具有良好的上行潜力,并预计随着市场对强劲基本面前景的认可而出现多重扩张。

$Block(SQ)$