信达证券:给予上海家化买入评级

2024/03/17 18:13来源:第三方供稿

信达证券股份有限公司刘嘉仁,周子莘,李汶静近期对上海家化进行研究并发布了研究报告《23年年报点评:线下压力影响增长表现,期待组织架构&策略调整带来增长提效》,本报告对上海家化给出买入评级,当前股价为19.24元。

上海家化(600315) 事件:公司发布2023年年报,公司2023年实现营业收入65.98亿元/yoy-7.16%,归母净利润5.00亿元/yoy 5.93%,扣非归母净利润3.15亿元/yoy-41.82%。单Q4看,公司22Q4实现营业收入15.06亿元/yoy-14.04%,归母净利润1.06亿元/yoy-33.31%,扣非归母净利润0.16亿元/yoy-90.5%。 分品类看:1)护肤类目:加码营销积累品牌资产,期待后续增长提速。23年护肤业务实现营收19.94亿元/yoy 0.98%/占比30.28%,毛利率为68.82%/yoy-0.54pct。通过增加营销投放积累品牌资产,拓宽人群,23年佰草集天猫&抖音&百货、玉泽天猫&抖音客户数分别增长13%/12%,为长期增长奠定基础。①佰草集:聚焦战略成效显著,品牌代言人官宣整合营销赋能全渠道共振。23年品牌高端产品线(抗老、修护、美白)占比达70%,其中新太极系列“啵啵水”销售破亿,并通过代言人官宣项目助力新客、GMV增长,推动品牌年轻化;线下渠道方面公司着力消化社会库存,24年有望轻装上阵。②玉泽:差异化大单品推动品牌持续增长。通过针对敏感肌肤质分型实现差异化人群定位,23年4月上市的油敏霜销售额突破1亿,成为品牌贡献TOP2SKU。2)个护家清类目:多维度发力缓解线下渠道不利因素影响。实现营收25.41亿元/yoy-4.88%/占比38.58%,毛利率为58.44%/yoy 3.35pct。商超渠道承压影响美加净、六神品牌表现,但在电商渠道取得较好增长,其中美加净抖音“老Baby”营销为其他品牌提供高效运营标杆,未来有望向更多品牌复制。3)母婴类目:实现营收18.56亿元/yoy-13.35%/占比28.17%,毛利率为52.24%/yoy 0.57pct,主要源于出生率下降、欧美高通胀导致消费下降以及零售商去库存导致增长承压。4)合作品牌:实现营收1.96亿元/yoy-37.00%/占比2.98%,毛利率为28.31%/yoy-6.45pct,主要由于片仔癀适应法规改稿于23Q4下架全面升级包装;收缩CHD代理业务。 分渠道看:线下渠道仍待恢复,运营提效把握线上增长机遇。1)国内线上渠道:实现收入21.34亿元/yoy 1.72%。其中,①电商渠道(同比 4.60%):线上渠道表现分化,公司把握兴趣电商机遇,保持超100%增速;②特渠(同比-10.42%)。2)国内线下渠道:实现收入28.55亿元/yoy-9.88%,其中商超/百货/CS渠道分别同比-7.93%/-31.72%/-1.20%。线下业务承压主要源于商超渠道受行业闭店潮影响,百货渠道主动降低社会库存、继续策略性闭店缩编(2023年共关闭82家专柜及门店至574家);线下业务线上化进程持续推进,线下渠道新零售业务实现较好增长,占比接近30%。3)海外业务:海外线上/线下分别实现收入6.76/9.22亿元,同比分别-1.74%/-19.48%。 加大营销费用投入力度建设品牌力,有望驱动品牌长期增长。公司23年毛利率/净利率分别为58.97%/7.58%,同比分别 1.85/ 0.94pct,主要源于高毛利的护肤类目占比上升以及个护家清&母婴品类毛利率提升影响;费用率方面,2023年销售/管理/财务/研发分别为41.98%/9.34%/0.07%/2.22%,同比分别 4.66/ 0.50/ 0.22/-0.03pct,营销投放支出增长导致销售费用率提升,或可期待营销投入对于品牌长期发展的推动作用。 盈利预测与投资评级:23Q4公司完成组织架构调整以及中高层团队的人才引入,有望推动品类内部优质资源、经验复用,品牌内部高效协同决策,期待24年运营效能提升带动增长恢复。我们预测公司2024-2026年归母净利润分别为6.27/7.78/9.13亿元,同比分别增长25.3%/24.3%/17.3%,对应PE分别为21/17/14X。 风险因素:消费力恢复不及预期、新产品推广销售效果不及预期、部分渠道恢复趋势不及预期。

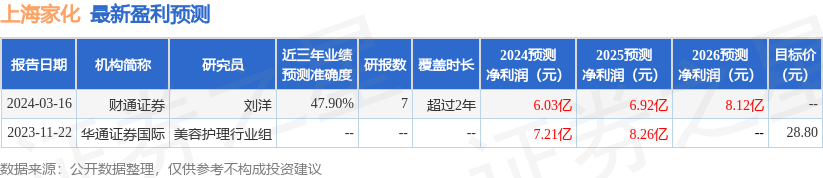

证券之星数据中心根据近三年发布的研报数据计算,财通证券刘洋研究员团队对该股研究较为深入,近三年预测准确度均值为47.9%,其预测2024年度归属净利润为盈利6.03亿,根据现价换算的预测PE为21.62。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为30.0。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。