民生证券:给予金徽酒买入评级

2024/03/17 23:02来源:第三方供稿

民生证券股份有限公司王言海,胡慧铭近期对金徽酒进行研究并发布了研究报告《2023年年报点评:大本营市占率稳步提升,产品结构延续升级》,本报告对金徽酒给出买入评级,当前股价为22.45元。

金徽酒(603919) 事件:2024年3月16日,公司发布23年年报,公司23年实现营收25.48亿元,同增26.64%;实现归母净利润3.29亿元,同增17.35%;实现扣非归母净利润3.28亿元,同增21.03%;其中,23Q4实现营收5.29亿元,同增17.35%;实现归母净利润0.56亿元,同减15.44%;实现扣非归母净利润0.54亿元,同减2.29%。 营收稳健上升,百元以上产品增速亮眼。分产品看,23年公司300元以上/100-300元/100元以下产品分别实现营收4.01/12.88/8.16亿元,同增37.13%/32.28%/14.22%,占比16.01%/51.41%/42.57%,毛利率78.14%/65.15%/51.17%,销量分别同比 51.88%/ 35.78%/ 21.18%,吨酒价分别同比 10.76%/ 2.65%/ 6.09%,公司持续优化产品结构,百元以上产品销售收入增长表现较优。分区域看,省内/省外分别实现营收19.21/5.85亿元,同比 26.67%/ 25.87%,占比分别为76.47%/23.33%,公司省内市场加速营销转型,市场占有率持续提升,根据地市场不断巩固;陕西、宁夏、青海、新疆等西北大本营市场稳步增长;华东、北方地区等新市场持续推进圈层培育及样板打造。 分渠道看,公司经销、直销(含团购)、互联网销售渠道营收分别同比 25.67%/ 9.78%/ 128.15%,设立北京盛世金徽科技有限公司,利用互联网平台发挥品牌推广、线上展厅、价格标签等先导作用,弥补线下市场空白。经销商层面:公司稳步扩张,截至2023年底,公司经销商数量为864家,其中省外经销商数量为592家,合计同比增加247家。 经营性现金流稳健,扩张期费用投入增加。公司毛利率水平维持稳定,23年毛利率62.44%,同减0.34pcts;受缴税节奏影响,所得税支出同增141.32%,公司实现净利率12.66%,同减1.22pcts。公司新市场开拓加大投入、品牌宣传以及消费者培育互动费用增加,销售费用投入同增27.4%,费用率为21.02%,同增0.13pcts;公司职工薪酬及社保费用较上年同期增加,管理费用投入同增26.5%,费用率10.79%,同减0.01pcts。23年末经营活动产生的现金流量净额4.5亿元,同增41.01%;23年末合同负债5.75亿元,同比增加0.65亿元。 投资建议:公司夯实省内及西北基地市场,不断在高档、大众价位引领实现突破;同时逐步培育华东及北方市场第二增长曲线;互联网公司打造全国化线上营销平台,成为品牌赋能、消费者培育、销量增长的第三曲线,力争2024年实现营业收入30亿元、净利润4亿元的发展目标。扩张阶段公司加大费用投入,我们预计公司24~26年营收分别为30.8/37.4/45.8亿元,归母净利润分别为4.0/4.8/5.7亿元,当前股价对应P/E分别为28/24/20X,维持“推荐”评级。 风险提示:甘肃省内白酒竞争加剧;消费场景恢复不及预期;产品结构升级不及预期。

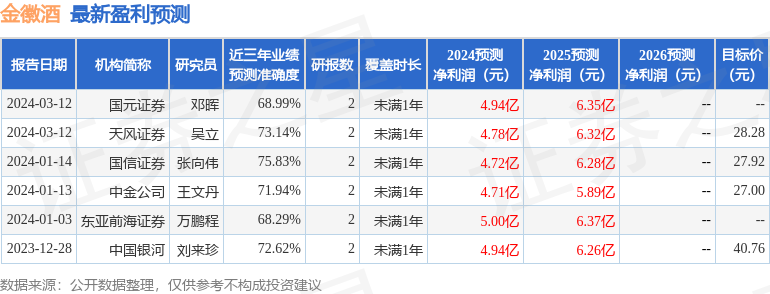

证券之星数据中心根据近三年发布的研报数据计算,国信证券张向伟研究员团队对该股研究较为深入,近三年预测准确度均值为75.83%,其预测2024年度归属净利润为盈利4.72亿,根据现价换算的预测PE为24.14。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为26.96。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。