财信证券:给予中信证券增持评级,目标价位29.46元

2024/03/29 08:13来源:第三方供稿

财信证券股份有限公司刘敏近期对中信证券进行研究并发布了研究报告《龙头地位稳固,境外业务布局加速》,本报告对中信证券给出增持评级,认为其目标价位为29.46元,当前股价为19.31元,预期上涨幅度为52.56%。

中信证券(600030) 投资要点: 事件:中信证券公布2023年业绩报告,2023年公司实现营业收入600.68亿元,同比下滑7.74%,归母净利润197.21亿元,同比下滑7.49%,基本每股收益1.30元/股,同比下滑8.45%,加权平均ROE7.81%,同比减少0.86个百分点,与1月公布的业绩快报数据基本一致。2023Q4公司归母净利润同比/环比变动幅度分别为-30.38%/-35.26%。公司拟每股派发现金红利0.475元(税前),合计派发现金红利占2023年归母净利润的36.67%,以3月26日收盘价为基数计算的股息率为2.42%。2023年公司资产负债表继续扩表,杠杆倍数提升至4.35x,2023年末公司总资产/净资产分别为1.45万亿元/2742亿元,同比增幅分别为11.09%/6.21%。 2023年自营业务带动下改善业绩,境外业务净利接近翻番。2023年公司各项业务受市场不利因素影响均承受一定压力,除自营业务外,公司经纪、资管、投行等轻资产业务均下滑。2023年公司经纪/自营收入分别为102.23/218.47亿元,同比分别-8.47%/ 23.87%,资管/投行/利息净收入分别为98.49/62.93/40.29亿元,同比变动幅度分别为-9.97%/-27.28%/-30.61%。公司自营业务较为稳健,由于公司去方向性转型走在行业前列,2022年公司自营业务业绩稳健,2023年自营业务收入在规模、收益率齐增下,公司自营业务收入同比增长23.87%。测算2023年公司自营业务投资收益率为3.15%。境外业务收入来看,公司2023年实现94.04亿元境外业务收入,同比增长14.78%。2023年中信证券国际实现营收160231万美元,同比增长13.29%,净利润24611万美元,同比增长96.52%,公司境外业务净利同比接近翻番。 财富管理转型走在行业前列,境外财富管理布局加速。经纪业务方面,2023年公司经纪业务手续费净收入91.07亿元,同比下滑9.85%,其中代买收(含席位租赁)74.13亿元,同比下滑11.94%,代销金融产品收入16.94亿元,同比微增0.63%。我们预计公司股基市场份额稳定在7.3%左右,公司代买收下滑主要受佣金率下滑影响,预计公司2023年佣金率下滑9%左右,约为0.211‰。公司2023年底两融余额1187.46亿元,同比增长11%,市场份额稳步提升至7.52%。截止2023年末,公司客户数量1420万户,客户资产规模维持在10万亿级,同比增长4%。财富管理方面,公司2023年末非货币市场公募基金保有规模1902亿元,同比增长9.75%,业内排名第一。公司创新财富管理服务模式,为客户提供涵盖“人-家-企-社”全生命周期综合金融服务,公司财富管理转型走在行业前列,未来公司财富管理规模有望稳步扩张。根据公司年报信息,2023年,公司加快境外财富管理布局,境外高净值客户规模增加,财富管理产品销售收入同比翻倍增长。2023年公司设立中信证券企业家香港办公室,推出新加坡财富管理平台,建议关注公司境外财富管理布局进展。 资管业务主动管理转型继续推进,华夏基金公募规模稳步增长。公司积极布局资管业务,推进主动管理转型和专业化、体系化、精细化建设,加强企业客群开发,企业客户数量和规模实现双增长。2023年,中信证券资管正式开业,香港资管平台成功发行两只公募基金。据年报信息,截至2023年末,公司资产管理规模合计13884.61亿元,较年初下滑17.99%,管理费收入较去年同期下滑28.96%,其中集合资管计划规模下滑40.85%至2977.04亿元。私募资管规模市场份额约13.71%,排名行业第一。公司控股子公司华夏基金产品成立数量仍保持行业领先,权益基金中期投资业绩排名行业前列,资管规模进一步提升。截至2023年末,华夏基金公募基金管理规模13176.44亿元,较年初增长15.84%。根据年报信息,中信证券资管将积极推进公募牌照申请,我们看好公司未来大资管业务给公司带来业绩增量。 投行业务短期承压,关注公司未来并购业务发展。2023年公司实现投行业务手续费净收入62.93亿元,同比下滑27.28%。股权融资方面主要受IPO阶段性收紧政策影响,2023年公司股权承销规模2389.56亿元,同比下滑36.50%,市场份额24.50%,排名行业第一。其中,公司完成IPO主承销规模500.33亿元,同比下滑66.612%,市场份额14.03%,排名行业第一;再融资主承销规模2278.80亿元,同比增长0.62%,市场份额29.29%,排名行业第一。公司债券融资业务继续保持行业领先地位,2023年债券承销规模19099.92亿元,同比增长21.01%,行业市场份额14.14%,排名同业第一。财务顾问业务方面,2023年,公司完成A股重大资产重组交易1180.70亿元,排名市场第一,完成涉及中国企业全球并购交易规模517.95亿美元,排名中资证券公司第二。根据年报信息,未来,公司将持续加强并购专业能力建设,丰富、创新并购专业服务,建议积极关注未来公司并购业务发展。 投资建议:公司各项业务均处于市场领先地位,龙头地位稳固。根据证监会提出适当放宽对优质证券公司的资本约束以及打造国际一流投行的政策支持,公司杠杆率有望进一步提升,从而有利于提升ROE水平,我们看好公司未来中长期业绩稳健增长。根据公司年报各业务数据及我们对各项业务趋势的判断,我们略调整公司的盈利预测,预计2024/2025/2026年归母净利润分别为222.64/248.63/273.81亿元,对应增速分别为 12.89%/ 11.67%/ 10.13%,未来三年ROE预计维持在8.0%-8.3%左右,我们认为给予公司2024年1.3-1.5倍PB较为合理,对应价格合理区间为25.53元~29.46元,维持"增持"评级。 风险提示:市场交投活跃度下降拖累经纪业务;财富管理转型不及预期;市场波动加剧拖累资管、自营投资业务;政策落地不及预期;金融监管趋严。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利179.92亿,根据现价换算的预测PE为15.96。

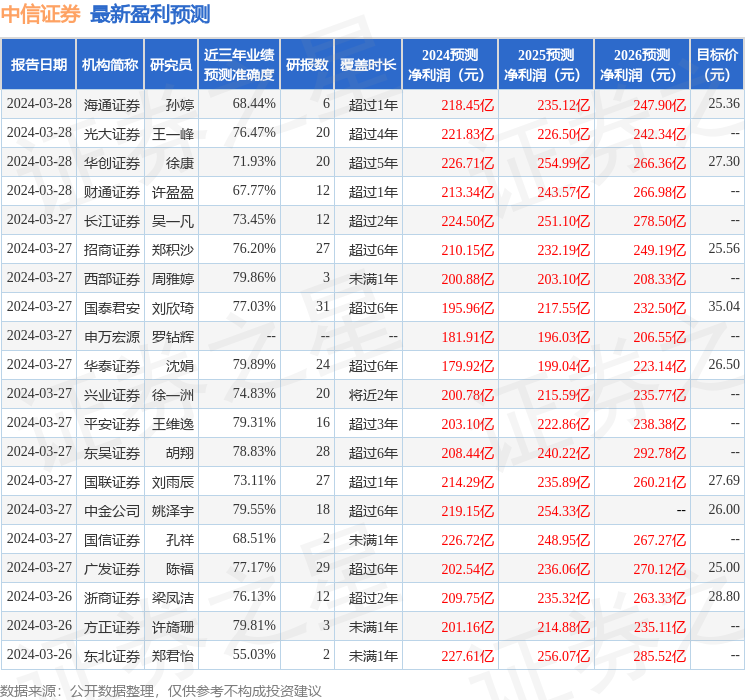

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级14家,增持评级1家;过去90天内机构目标均价为27.8。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。