中国银河:给予中国中免买入评级

文/Lisa2024-03-30 10:45:35来源:第三方供稿

中国银河证券股份有限公司顾熹闽近期对中国中免进行研究并发布了研究报告《分红比例大幅提升,免税龙头行稳致远》,本报告对中国中免给出买入评级,当前股价为85.42元。

中国中免(601888) 核心观点: 事件:2023年公司实现营收675.4亿元/同比 24%;归母净利67.1亿元/同比 33%,扣非净利66.5亿元/同比 36%。4Q23公司实现营收167.0亿元/同比 11%,归母净利15.1亿元/同比 275%,扣非净利14.6亿元/同比 359%。 核心销售渠道均实现恢复性增长,竞争优势持续巩固 分渠道看,2023年公司海南地区实现营收396.5亿元/同比 14%,我们预计主要受益于:1)海南离岛免税市场实现恢复性增长;2)公司海口国际免税城进入完整运营年度,2023年实现营收68.3亿元,收入体量已达公司三亚业务的24%,并取得3300万盈利。机场免税方面,日上上海2023年实现营收178亿元/同比 26%,归母净利率约1.4%,考虑2024年受益于机场出入境客流进一步恢复 新租金协议开始执行,我们预计公司核心机场渠道盈利能力将有显著回升。此外,虽然2023年中国整体消费环境表现不佳,但公司仍在通过扩大投资巩固自身竞争优势,2023年公司三亚凤凰机场免税店二期、三亚国际免税城C区及二期项目改造升级均已成功实施,并实现对顶奢品牌LV的引入,进一步巩固自身在海南离岛免税市场的竞争优势。 Q4毛利率表现好于21年以来同期水平,管理效能持续释放 2023年公司免税/有税业务毛利率各为39.5%、15.3%,同比 0.1pct、-2.2pct。其中,公司Q4毛利率32.0%/同比 11pct,为2021年以来Q4同期最佳水平。净利润率方面,公司全年归母净利率9.9%/同比 0.7pct,其中Q4净利率9.0%,同比 6.3pct,环比 0.1pct。公司盈利能力改善,预计主要来自于管理效能提升及营销策略优化。机场租金协议重签由于12月才生效,预计对净利率改善影响较小,但考虑到2024年国际航班恢复率进一步提升至80%,公司与机场协议重签,带来的租金成本改善预计将在2024年得到显著体现。 高比例分红展现头部央企担当,股息率有望逐步提升 公司审议通过2023年利润分配方案,拟向全体股东每股派发现金红利1.65元(含税),合计拟派发现金红利34.1亿元,分红率大幅提升至51%,展现公司作为头部央企,积极响应号召提高股东回报。考虑公司整体经营稳健、资产负债结构优异,我们认为若未来分红率持续维持高位,伴随公司业绩持续增长,未来股息率将由当前的1.9%逐步提升,增强中长期投资价值。 投资建议 我们认为2024年核心催化在于:1)国人市内免税政策落地;2)机场口岸免税复苏 租金协议优化带来的增量贡献。中长期看,公司目前充分卡位国内核心免税流量渠道,伴随消费复苏推进,公司离岛 机场 线上 市内多维布局,将推动业绩实现持续增长。预计2024-26年公司归母净利各为82亿、98亿、114亿,对应PE各为22X、18X、16X,考虑公司对股东回报重视度提升,股息率有望随业绩增长提高,我们认为当前估值性价比较高,维持“推荐”评级。 风险提示:口岸免税销售恢复低于预期的风险;政策进展低于预期的风险。

证券之星数据中心根据近三年发布的研报数据计算,广发证券孟鑫研究员团队对该股研究较为深入,近三年预测准确度均值为79.99%,其预测2024年度归属净利润为盈利88.31亿,根据现价换算的预测PE为20。

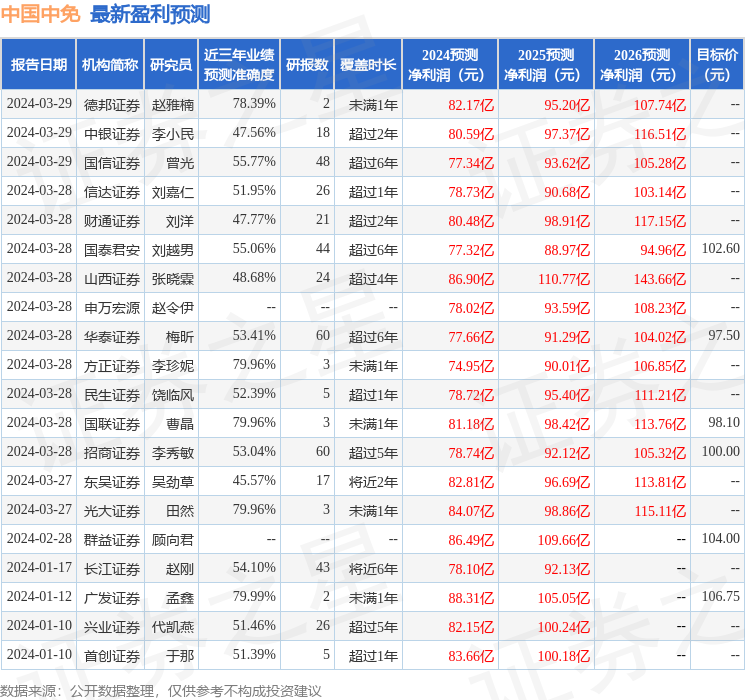

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级20家,增持评级4家;过去90天内机构目标均价为100.39。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。