据研究机构EVTank联合伊维经济研究院发布的白皮书统计数据显示,2023年,全球储能电池出货量达到224.2GWh,同比增长40.7%,其中中国企业储能电池出货量为203.8GWh,占全球储能电池出货量的90.9%。全球储能行业蓬勃发展,中国在其中扮演着举足轻重的作用。储能产业链究竟是如何组成的?涉及哪些环节与部件?本文将就储能产业链进行展开,讨论储能产业高速发展带来的投资机会。

储能产业链

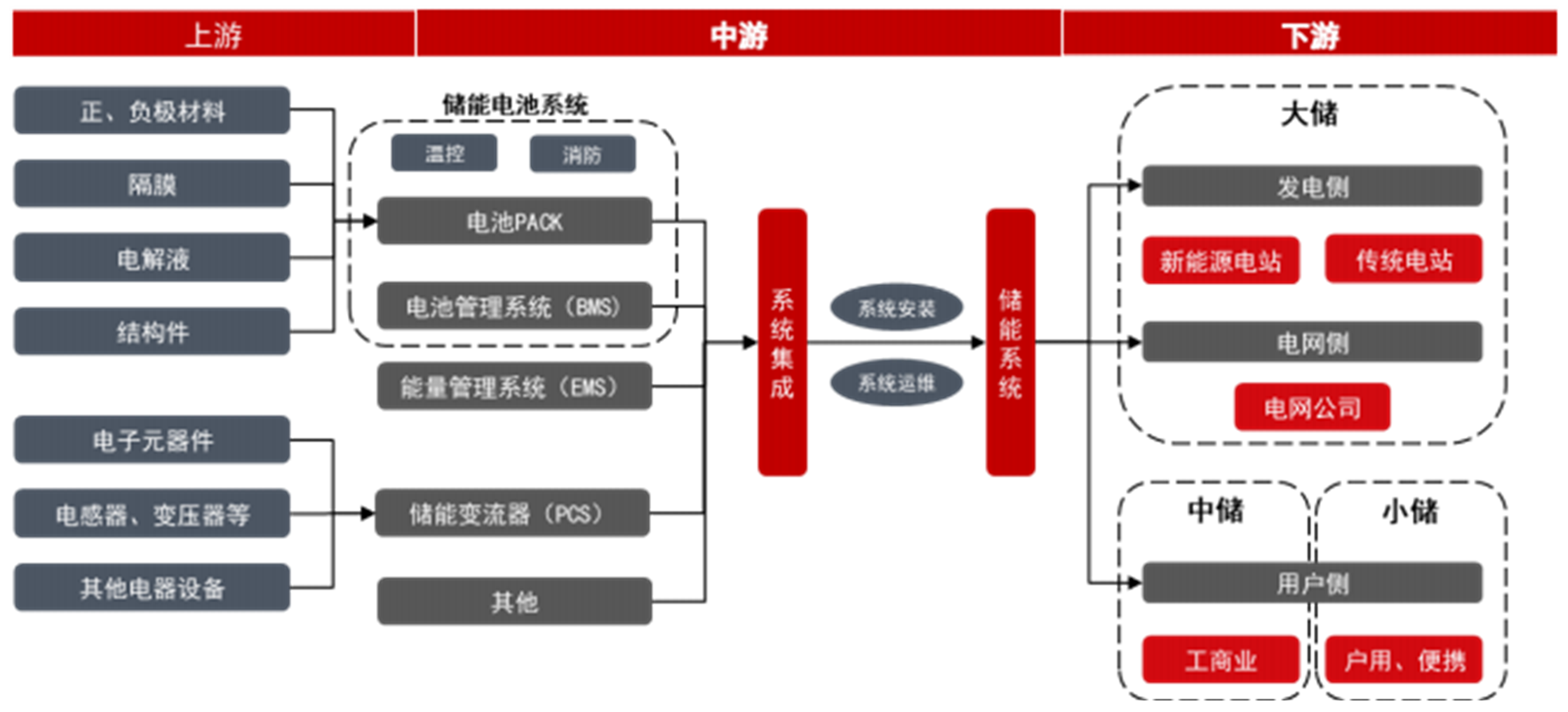

纵览储能产业链,主要包含上游原材料、中游零部件与集成、下游应用三部分,涉及环节众多,具体情况如下:

(1)中游零部件与集成:中游环节是储能产业链最为重要的组成部分,主要分位三大部分。首先是最核心的储能电池系统,即储能电池本身。储能电池中包含电池包、管理系统(BMS)、温控消防等零部件以实现长时间的正常运行。其次,为了将储能电池与电网连接起来,变流器(PCS)是连接储能电池系统和电网的双向电流转换装置,能够在电网和储能系统间进行交流电和直流电的切换,并精确快速地调节电压、频率、功率,实现恒功率恒流充放电以及平滑波动性电源输出。最后,系统集成环节将储能电池系统、PCS等组成部分集成为完整的储能系统投入下游使用。

(2)上游原材料:电池系统对应的原材料包括正极、负极、隔膜、电解液等,与新能源车所用的动力电池所需部件一致。变流器(PCS)所需原材料主要是电感器、变压器及其他电子元器件。

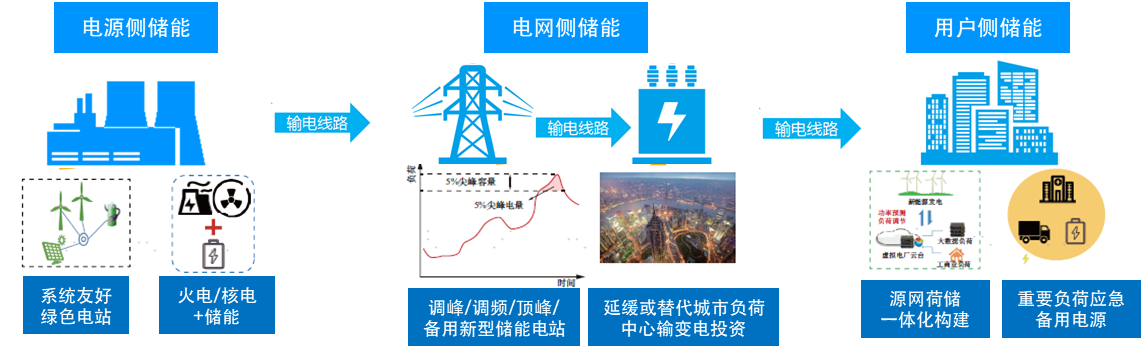

(3)下游应用:储能系统下游可分为大储与中小储。其中大储应用包括1)在发电侧建设在各个火电厂、光伏电站以及风电场,火电厂配储可保障火电厂的调峰调频能力,新能源配储可缓解新能源消纳压力,平滑风光发电的波动性和间歇性。2)在电网侧接入输配电网,由电网公司统一调度,响应电网灵活性需求,部分地区可以独立主体身份参与电力现货市场交易。而中小储则是针对用户侧:分为工商业储能和户用储能。当前我国以工商业储能为主,户储在欧洲应用广泛。峰谷价差套利为目前我国储能最主要的盈利方式,户主通过储能在晚上电价低谷时充电,白天用电高峰时段放电,以实现节约用电成本。

图:储能产业链构成

数据来源:中信期货研究所

图:储能的不同应用场景

数据来源:科鑫能源官网,国金证券,国家能源局《新型电力系统蓝皮书》(2023)

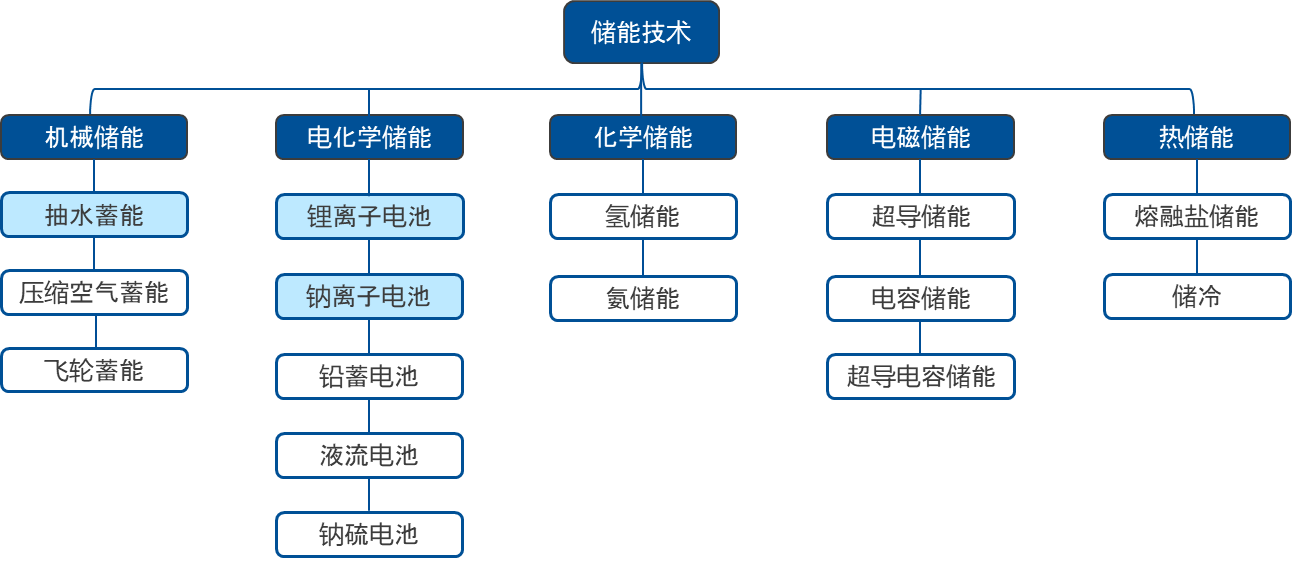

储能技术概览

储能技术包含众多路线,其中主要包含机械、电化学、化学、电磁、热储能几类。当前最广泛使用的是抽水蓄能,发展最快的是锂离子电池储能,被寄予厚望的下一代技术主要是钠离子电池。

抽水蓄能:抽水蓄能基本原理是电网负荷低谷利用过剩电力,将液态水从低水库抽往高水库,实现电能向重力势能的转换。在电网负荷高峰期再使液态水从高水库流到低水库推动水轮发电机发电,实现重力势能向电能的转换。抽水蓄能是当前技术最成熟、应用最广泛的技术,但占地面积大、环境要求苛刻是其显著的缺陷。

锂离子电池:当前锂离子电池主要应用高温环境下更稳定的磷酸铁锂电池,通过锂电池完成蓄能与电能释放,具有技术成熟、占地面积小等优势,且随着锂电池价格显著下降,其经济性愈发凸显,是当前发展速度最快的技术路线。

钠离子电池:钠离子电池正极主要为含钠化合物,结构与锂离子电池结构相似,结构上的主要区别于锂电负极集流体为铜箔,钠电负极集流体为铝箔。相较锂离子电池,钠离子电池更安全且能量密度更高。当前已存在小规模应用,是被寄予厚望的下一代电池技术。

图:储能技术路线概览

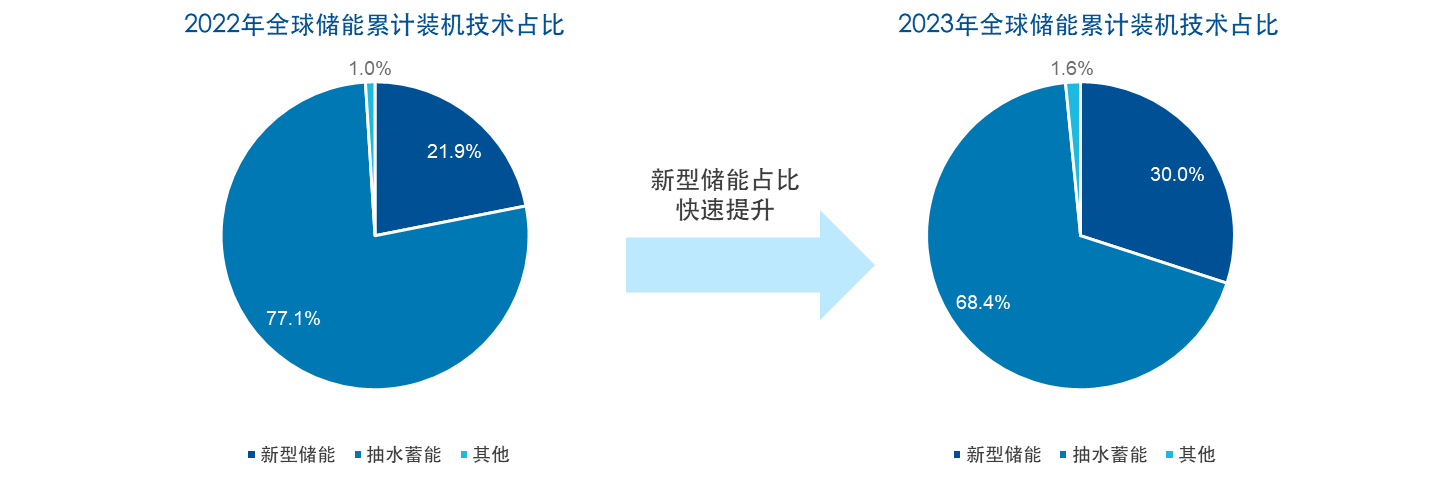

抽水蓄能VS新型储能:新型占比快速提升。2023年全球储能累计装机共294.1GW,其中新型储能占比达到30%,同比提升8.1pct。从新增储能角度看,新型储能已经成为绝对主力。往前看,2023年政府工作报告中首次明确提及“新型储能”,强调加强大型风电光伏基地和外送通道建设,推动分布式能源开发利用,发展新型储能。随后,国家发改委、能源局等有关单位陆续出台相关政策,明确到27年的发展目标,并强调疏通电网等环节的障碍,助力新型储能快速发展。

图:新型储能占比快速提升

数据来源:中国化学与物理电源行业协会储能应用分会

储能发展前景

储能经济性显著提升,打开更大市场空间。在成本端,随着碳酸锂价格大幅回落与电芯产能过剩,当前电芯价格已步入0.4元/Wh时代。BNEF此前预计2030年4小时项目成本将下降42%至$255/kWh。随着经济性的不断改善,之前被压抑的需求有望加速释放,创造更大的市场空间。

图:两小时单位储能成本显著下降

数据来源:BNEF

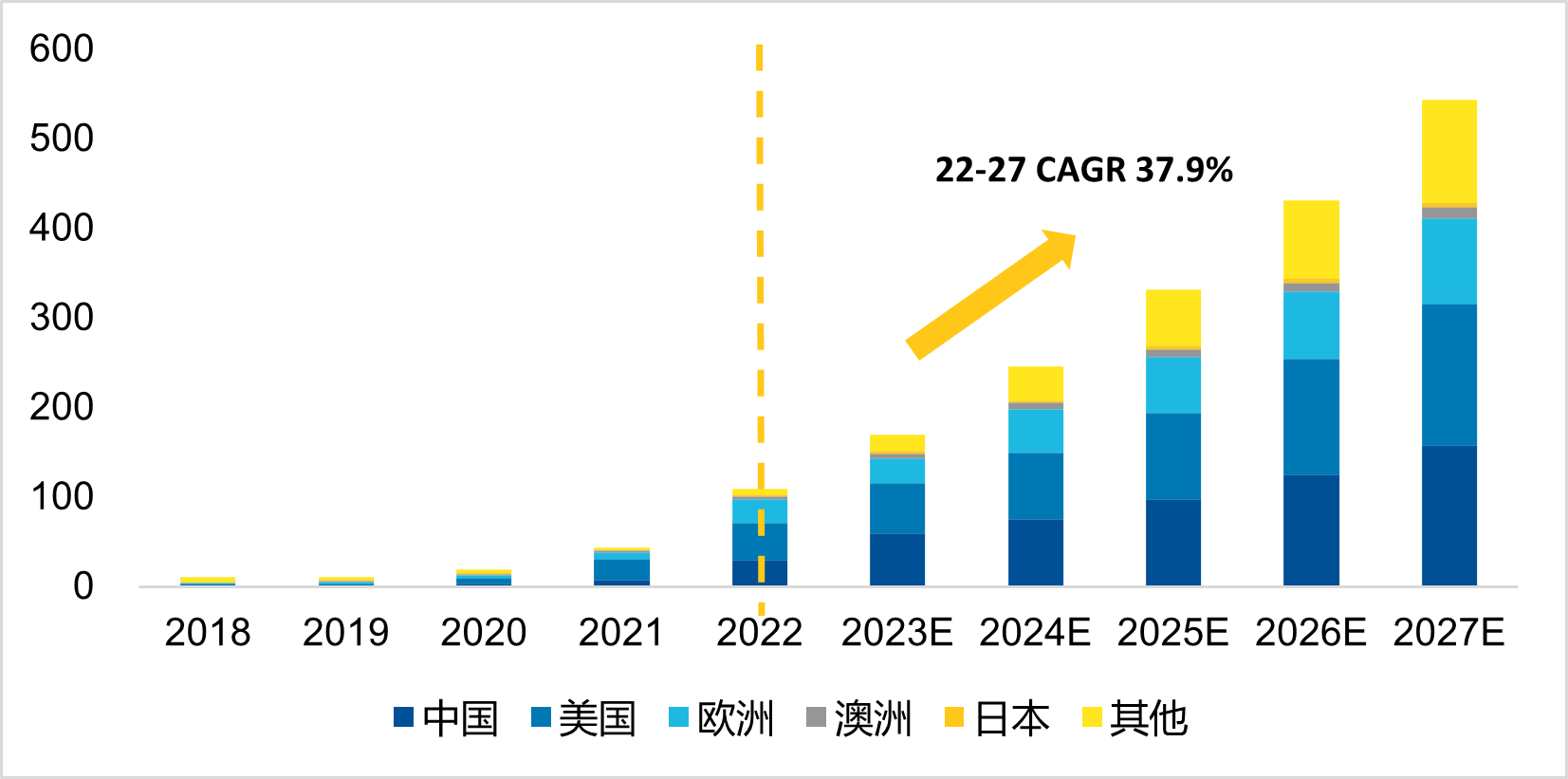

储能市场空间充足,正步入发展快车道。随着储能技术快速发展、经济性不断提升及全球清洁能源发电的蓬勃发展,全球储能装机已进入快速发展阶段。随着渗透率的快速提升,至27年全球储能装机量有望达到约544GWh,对应22-27年复合增速高达37.9%。

图:全球储能装机量及预测(GWh)

数据来源:CNESA,EIA,EASE,Sunwiz,中金公司研究部

储能标的

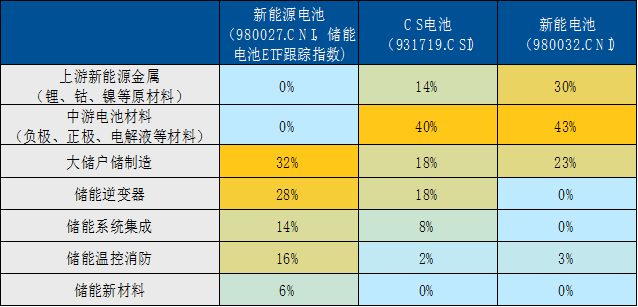

如上文所述,储能产业链中既包含与动力电池相同的环节,如正极、负极、电解液等零部件,也包含一些独有的如PCS环节、系统集成等。与此同时,在温控、消防等领域,储能电池要求显著高于动力电池,因而相关领域在储能产业链中的重要性显著高于动力电池。

为了更好把握储能产业突出的发展机遇,储能电池ETF(159566)跟踪的国证新能源电池指数在选择成份股时剔除了上游资源品与中游正负极等共有零部件相关标的,将重心聚焦于电池制造、系统集成、温控消防等更有代表性的储能环节,是市场中最为纯正的储能ETF。

图:储能电池ETF跟踪指数更聚焦于储能产业链

数据来源:Wind,数据截至2024/2/28

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。