2023-2023年银行业上市公司G维度结果对比(下)

文/Lisa2024-04-07 15:46:11来源:第三方供稿

作者:联洲信评

前言

在ESG中,G(公司治理)也是其三大支柱之一。G(公司治理)主要从公司治理的角度分析,关注公司的董事会结构、股权结构、管理层薪酬及商业道德等问题。

按照GICS行业分类,在银行业上市公司中,主动披露ESG相关报告的银行数量不断增加,这些上市银行G(公司治理)表现如何?联洲信评(UCCR)ESG专项小组基于2023年和2022年的评级结果进行分析比对,从ESG战略、股东治理、董事会治理、监事会监督、高级管理人员、薪酬激励机制、道德合规建设、信息披露、党组织建设、风险管理、网络技术安全等多个维度研究银行业上市公司G(公司治理)绩效的发展和变化。

股东治理

股权结构是公司治理机制的基础,公司的股东结构、股权集中程度、大股东性质会影响股东行使权力的方式和效果,股权结构决定了公司内部权力的归属,决定了公司利益的分配。股权结构的不同影响企业的治理模式、运作方式及绩效。公司的股权结构一般分为分散型、集中型和制衡型三种模式,不同的股权结构都存在优缺点。ESG评级中我们更关注股权是否具有相互制衡的作用。

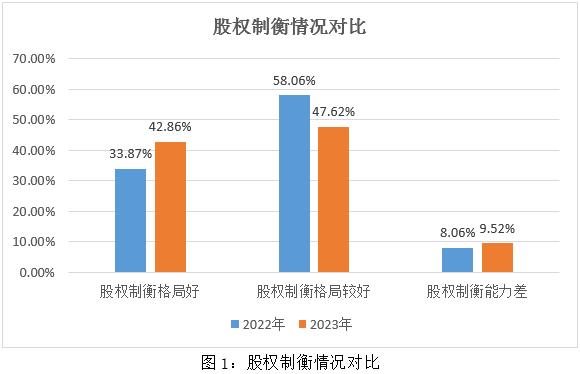

通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,2022年有33.87%的银行股权制衡格局好,形成多个大股东并存且持股较为接近的股权分布局面,不存在一股独大现象,而在2023年则有42.86%的银行股权制衡格局好,占比上升了8.99%;2022年有58.06%的银行股权制衡格局较好,形成多个大股东并存,但第一股东持股相对其他股东高,不存在一股独大现象,而在2023年则有47.62%的银行股权制衡格局较好,占比下降了10.44%;2022年有8.06%的银行股权集中度高,制衡能力差,存在一股独大现象,而在2023年则有9.52%的银行股权制衡格局差,占比上升了1.46%。整体上,2023年银行业上市公司股东治理结构情况对比2022年度有所改善。

董事会治理

董事会是公司治理机制的重要组成部分,也是股东确保其利益得到有效保障的首要途径。董事会是否有效治理关系到公司的业绩和股东的利益。在ESG评级中,重点考察董事会的独立性、多元性及专业性。对于董事会独立性的考量不仅在独立董事的独立性,而且非执行董事的独立性也是考察的重点;董事会多元化重点考察董事会结构的多元化;在董事会专业性上重点考察董事会的专业水平和专门委员会的能力水平等。

在ESG评级体系中,关于董事会治理维度,我们主要从董事会结构、非执行董事独立性、独立董事独立性和专门委员会等角度分析。

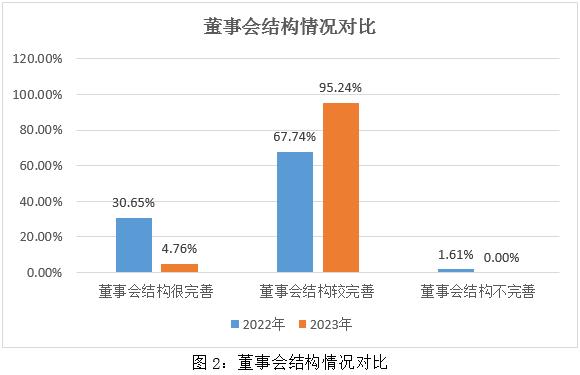

通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,2022年有30.65%的银行董事会结构很完善,设置了执行董事、非执行董事、独立董事,且占比合理,而在2023年则有4.76%的银行董事会结构完善,占比下降了25.89%;2022年有67.74%的银行董事会的治理结构较完善,设置了执行董事、非执行董事、独立董事,但占比不够合理,而在2023年则有95.24%的银行董事会的治理结构较完善,占比上升了27.50%;2022年有1.61%的银行的董事会结构不完善,执行董事、非执行董事、独立董事设置不齐全,而在2023年则没有银行的董事会结构不完善,占比下降了1.61%。整体上,2023年银行业上市公司董事会结构规范情况对比2022年有较大下降。

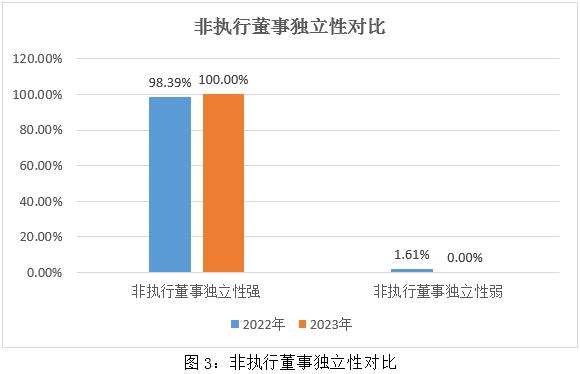

在非执行董事独立性方面,2022年有98.39%的银行非执行董事独立性强,对执行董事起到监督、检查、平衡的作用,而在2023年则有100.00%的银行非执行董事独立性强,占比上升了1.61%。整体而言,2023年度银行业上市公司的非执行董事的独立性和履职能力对比2022年基本持平。

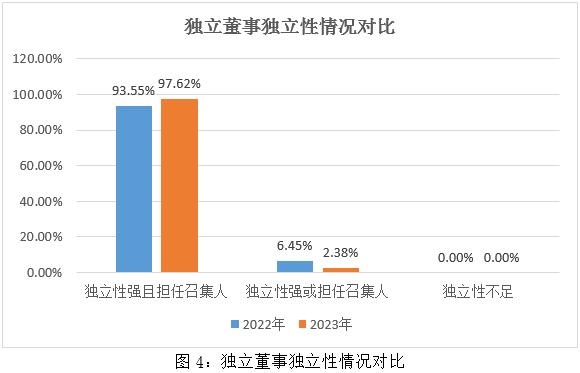

独立董事的设立对董事会至关重要,更能独立地发挥监督作用,并能为银行决策提供客观的建议。通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,2022年有93.55%的银行独立董事独立性强,专业资格能力好,积极参与银行的决策,能发挥独立董事的职能,且在审计委员会、提名委员会、薪酬与考核委员会成员中占多数,并担任召集人,而在2023年则有97.62%的银行独立董事独立性强并担任召集人,占比上升了4.07%;2022年有6.45%的银行独立董事独立性强,专业资格能力好,积极参与银行的决策,能发挥独立董事的职能,但未在审计委员会、提名委员会、薪酬与考核委员会成员中占多数或担任召集人,而在2023年则有2.38%的银行独立董事独立性强或担任召集人,占比下降了4.07%。整体上,2023年银行业上市公司独立董事履职情况对比2022年基本持平。

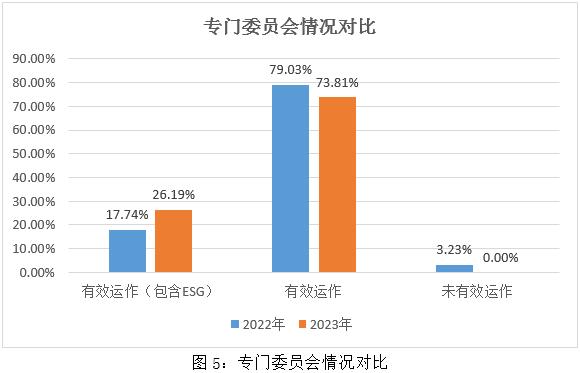

通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,2022年有17.74%的银行不仅设立审计、战略、提名、薪酬与考核等委员会,还设置了ESG专门委员会,下设ESG小组,专门负责银行ESG的建设,而在2023年则有26.19%的银行设立包括ESG在内的专门委员会并能有效运作,占比上升了8.45%;2022年有79.03%的银行按照监管要求设立了审计、战略、提名、薪酬与考核委员会,并能有效运作,而在2023年则有73.81%的银行设立专门委员会并能有效运作,占比下降了5.22%;2022年有3.23%的银行设立了审计、战略、提名、薪酬与考核等委员会,但不健全,运作机制不够完善,而在2023年没有银行的专门委员会运作机制不够完善,占比下降了3.23%。整体上,2023年银行业上市公司专门委员会建设情况对比2022年略有上升。

整体而言,2023年银行业上市公司的董事会治理指标对比2022年多数呈上升趋势,但董事会结构规范情况对比2022年有较大下滑,未来银行业上市公司还需更加重视董事会结构治理。

监事会监督

在我国的公司治理结构中,监事会是常设机构,代表公司股东和职工对公司董事会或者执行董事和经理进行监督的机关。在ESG评价体系中,我们重点考察监事会结构的合理性。

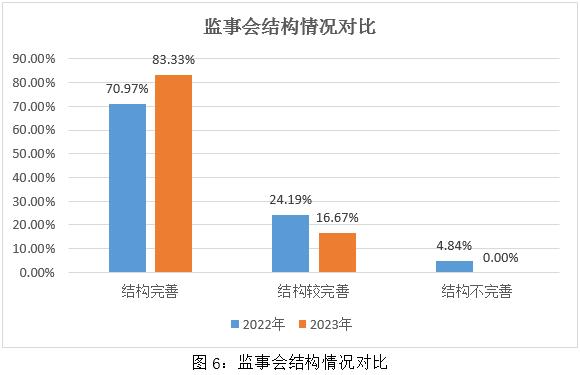

通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,2022年有70.97%的银行设置了职工代表监事、股东代表监事,职工代表的比例不低于三分之一,结构完善,而在2023年则有83.33%的银行监事会结构完善,占比上升了12.36%;2022年有24.19%的银行设置了职工代表监事或股东代表监事,结构较完善,而在2023年则有16.67%的银行监事会结构较完善,占比下降了7.52%;2022年有4.84%的银行的监事会结构不完善,执行董事、非执行董事、独立董事设置不齐全,而在2023年则没有银行的监事会结构不完善,占比下降了4.84%。整体上,2023年银行业上市公司监事会结构的合理性对比2022年有一定提升。

高级管理人员能力

公司的高级管理人员对公司的发展至关重要,高级管理人员通过制定公司的总目标、总战略,掌握公司的大致方针,并评价整个组织的绩效,掌握着公司的命脉。优秀的高级管理人员能助力公司更好地发展,能提高公司的风险应对能力,提高公司的经营绩效。

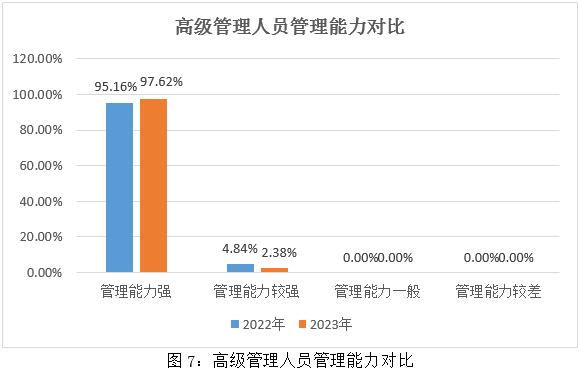

通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,2022年有95.16%的银行高级管理人员管理能力强,高级管理人员的学历高、工作经验丰富、管理经验丰富、专业素养高,能保障银行的高效运营,而在2023年则有97.62%的银行高级管理人员管理能力强,占比上升了2.46%;2022年有4.84%的银行高级管理人员管理能力较强,能保障银行的运营发展,而在2023年则有2.38%的银行高级管理人员管理能力较强,占比下降了2.46%;整体上,2023年银行业上市公司的高管管理能力对比2022年基本持平。

薪酬激励

公司科学有效的激励机制能让员工发挥出最佳潜能,薪酬不是激励员工的唯一方法,但却是最重要的方法,是目前普遍采用的一种激励手段。健全合理的薪酬制度能激发员工的潜能,提升企业的竞争力。

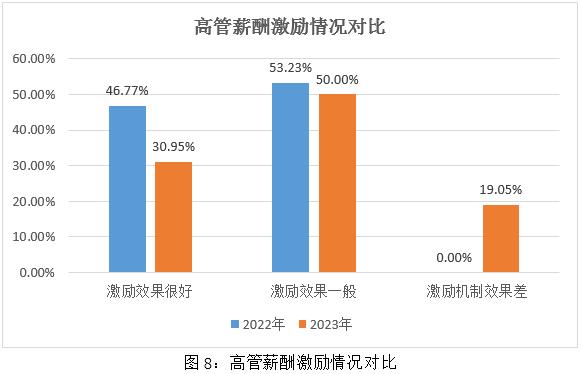

通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,2022年有46.77%的银行高管薪酬与银行业绩具有一致性,设置了高管股权或期权激励机制,激励效果很好,而在2023年则有30.95%的银行高管薪酬激励效果很好,占比下降了15.82%;2022年有53.23%的银行设置了高管股权或期权激励机制,但激励效果一般,而在2023年则有50.00%的银行高管薪酬激励效果一般,占比下降了3.23%;2022年没有银行高管薪酬与银行业绩不具有一致性,高管薪酬激励机制效果差,而在2023年有19.05%的银行高管薪酬激励效果差,占比上升了19.05%。整体上,2023年银行业上市公司高管薪酬激励情况对比2022年有较大下降。

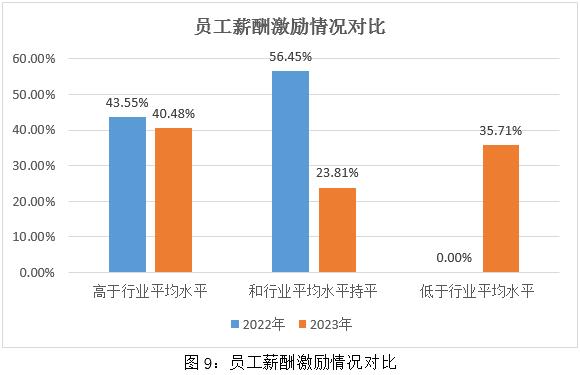

在员工薪酬激励方面,通过分析发布了2022年和2023年ESG相关报告的银行业上市公司,2022年有43.55%的银行员工薪酬高于行业平均水平,对员工的激励作用效果好,而在2023年则有40.48%的银行员工薪酬激励效果好,占比下降了3.07%;2022年有56.45%的银行员工薪酬和行业平均水平持平,对员工的激励作用效果一般,而在2023年则有23.81%的银行员工薪酬激励效果一般,占比下降了32.64%;2022年没有银行员工薪酬低于行业平均水平,对员工的激励作用效果差,基层员工离职率高,而在2023年有35.71%的银行员工薪酬激励效果差,占比上升了35.71%。整体上,2023年银行业上市公司员工薪酬激励情况对比2022年有很大幅度的下降。

网络技术安全

当今社会是一个高科技信息化社会,信息的传播方式由人工传递到有线网络传递、无线网络传递,网络作为当前社会传输信息的一种重要媒介,日益成为各行各业快速发展的必要手段和工具,网络技术安全变得越来越重要。在数据化、信息化的时代,银行业向数字化、智慧化转型,对网络技术安全的要求也越来越高。在ESG评价体系中,我们重点考察信息安全管理体系及网络安全制度。

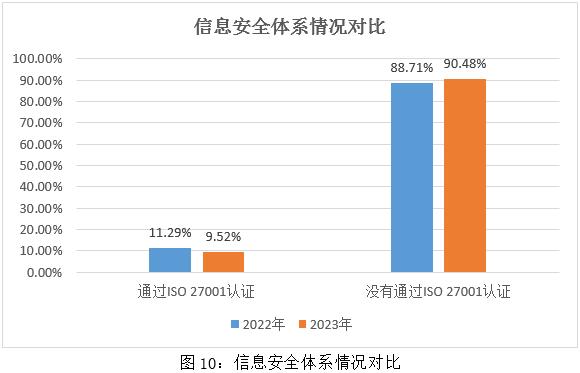

在信息安全管理体系方面,2022年有11.29%的银行通过ISO27001认证,而在2023年则有9.52%的银行通过ISO27001认证,占比下降了1.77%。整体而言,2022、2023两年银行业上市公司的信息安全管理和规范均较差,还有很大的加强空间。

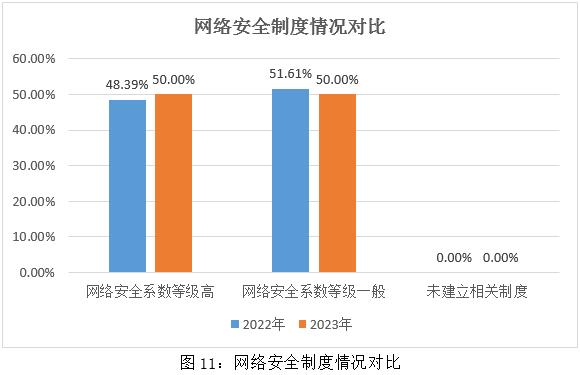

在网络安全制度方面,通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,所有银行均建立了网络安全等级保护制度,其中2022年有48.39%的银行建立了网络安全等级保护制度,网络安全系数等级高,而在2023年则有50.00%的银行网络安全系数等级高,占比上升了1.61%;2022年有51.61%的银行建立了网络安全等级保护制度,网络安全系数等级一般,而在2023年则有50.00%的银行网络安全系数等级一般,占比下降了1.61%。整体上,2023年银行业上市公司的网络安全建设水平与2022年基本持平。

总结

通过分析2022年和2023年披露ESG相关报告的银行业上市公司G(公司治理)的表现,整体上2023年银行业上市公司的G(公司治理)绩效治理仍处在较高水平,但是有多项指标对比2022年出现了下滑,特别是ESG战略理念、党组织活动、风险管理、董事会结构规范和薪酬激励等指标对比2022年出现了明显的下降,未来还需要更多银行投入更多的资金和精力加强银行的公司治理绩效,推动银行业ESG治理的健康发展。

申明:以上分析以上市银行披露的年度ESG相关报告和年度报告等公开信息为数据来源,评级信息存在不充分等局限性。联洲信评不对评级报告所记载内容的真实性、完整性、及时性作任何保证,评级结果不作为任何投资决策依据,仅作为基本参考。

撰稿人:(UCCR)ESG专项小组