政策驱动行业高速成长,信息安全配置价值凸显

文/Lisa2024-04-10 17:41:57来源:第三方供稿

顶层政策密集催化,安全地位与发展并重

近日,工信部印发《工业领域数据安全能力提升实施方案(2024-2026年)》,提出到2026年底,我国工业领域数据安全保障体系基本建立,并围绕提升工业企业数据保护、数据安全监管、数据安全产业支撑三类能力提出11项具体任务。实施方案同时指出,保障数据安全已成为事关国家安全与经济社会发展的重大问题,再度引发市场对信息安全板块的关注。

自2020年“统筹发展与安全”理念提出以来,安全上升成为国家战略的重要组成部分,安全发展的理念深入国家政策的各个领域。信息安全作为国家总体安全的重要组成部分和保障数字经济发展的基石,持续受到各级政策的支持。

图:2023年以来信息安全相关政策

数据来源:易方达基金整理

政策直接推动行业景气度,信息安全迎来高速成长期

信息安全作为政策敏感型行业,下游需求的景气度直接与政策相关,未来有望保持高速成长。

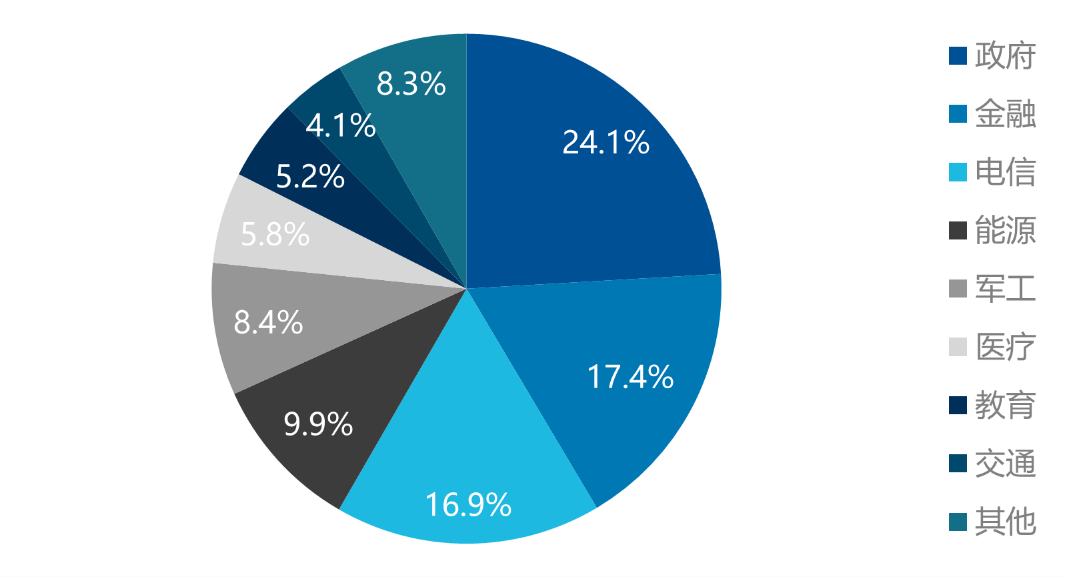

国内信息安全产业的特点是下游客户集中于政府和国资占比较高的金融、电信、能源、军工等领域。据信通院统计,上述五个行业合计占网络安全下游需求的77%。相关客户身处关键基础设施行业,对信息安全的保障天然处于高度敏感状态。同时其信息安全支出直接受到相关政策和监管部门影响,预计未来信息安全占IT开支的比例将持续上升,带动行业需求快速增长。

图:中国网络安全下游客户行业分布

数据来源:中国信通院

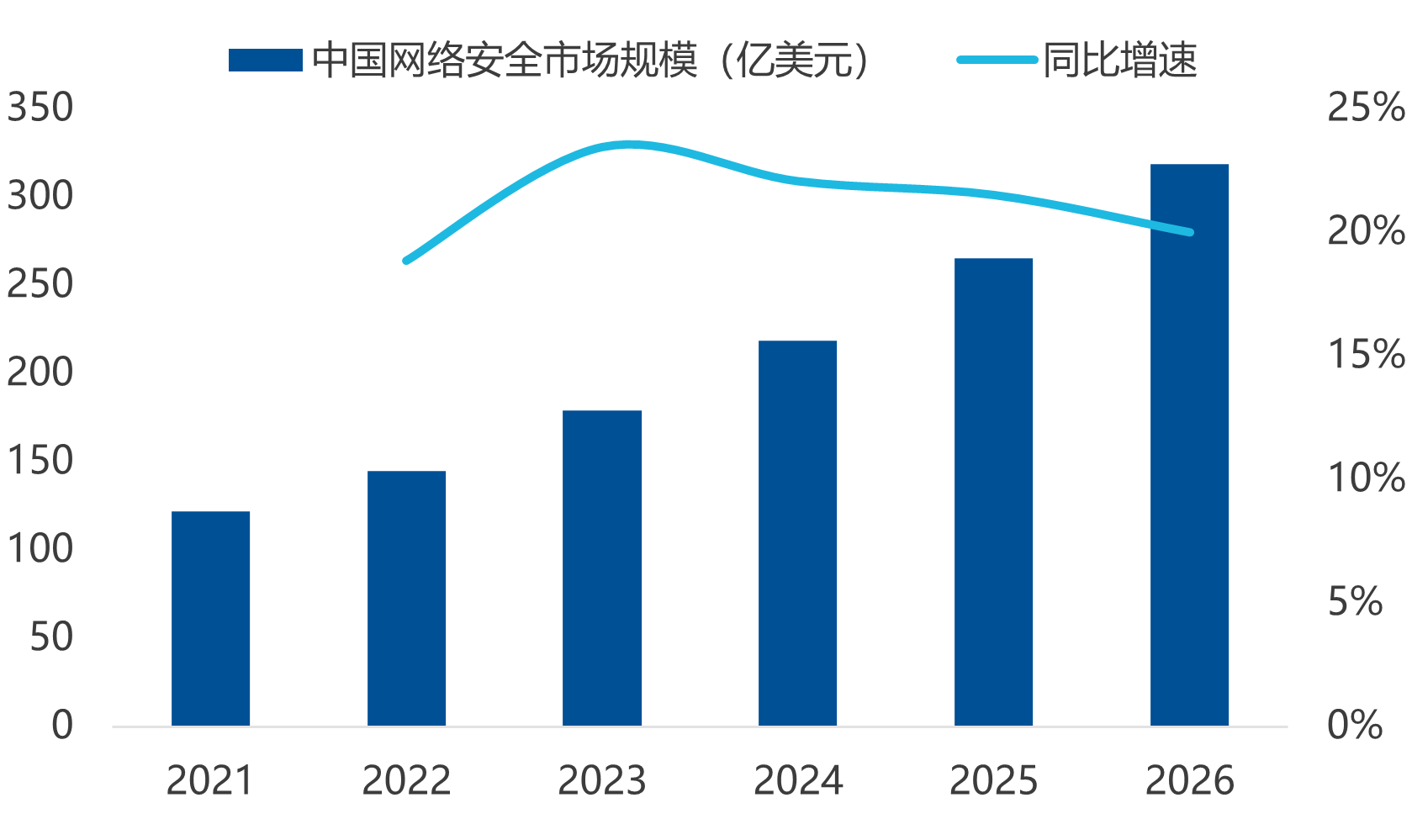

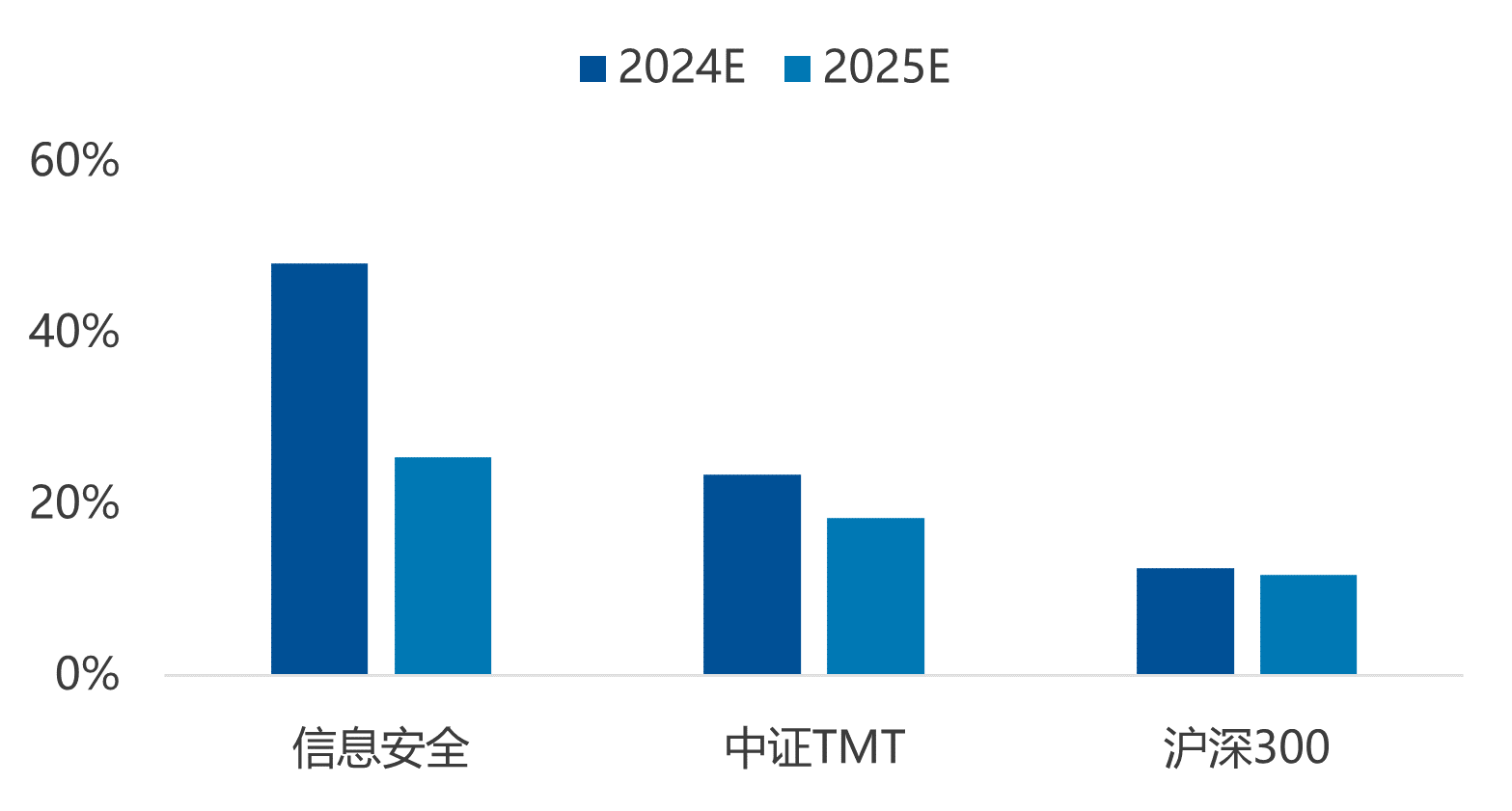

根据IDC预测,2026年中国网络完全市场规模有望达到318.6亿美元,近五年复合增速将达到21.2%。作为表征信息安全领域上市公司整体表现的指数,中证信息安全主题指数未来两年盈利增速一致预期分别达到48.2%和23.5%,明显高于表征科技行业整体水平的中证TMT指数和沪深300。

图:中国网络安全市场规模

数据来源:IDC

图:信息安全指数盈利增速预期明显高于TMT板块及沪深300

数据来源:Wind,数据截止2024年3月5日

“安全”行业持续扩容,基础软硬件迎来国产化机遇

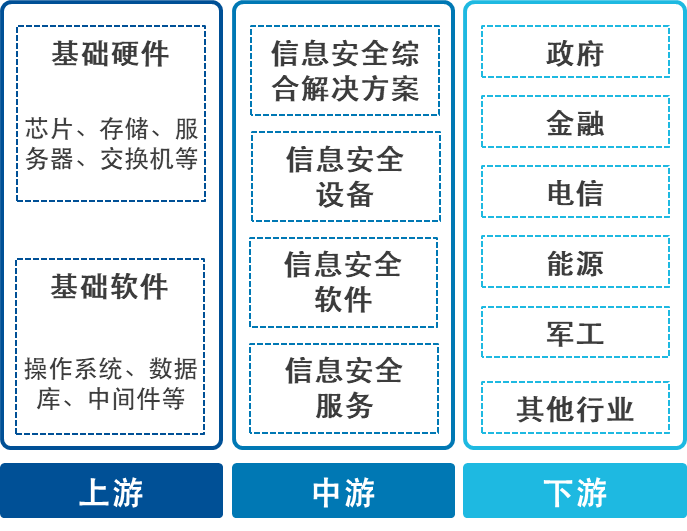

信息安全的底座——基础软硬件常常受到出口管制影响。因此,保障信息安全所依赖的产品逐步从传统的中游设备、软件、服务和综合解决方案向上游的基础软硬件拓展,带来基础软硬件行业的国产化投资机遇。

中证信息安全指数在产业链环节上不仅包含了传统中游的信息安全产品、服务及综合解决方案供应商,还覆盖了包含芯片、服务器、操作系统、中间件等产品在内的基础软硬件环节,能够更好反应当前形势下信息安全产业链上中下游的表现。

图:信息安全产业链

数据来源:易方达基金整理

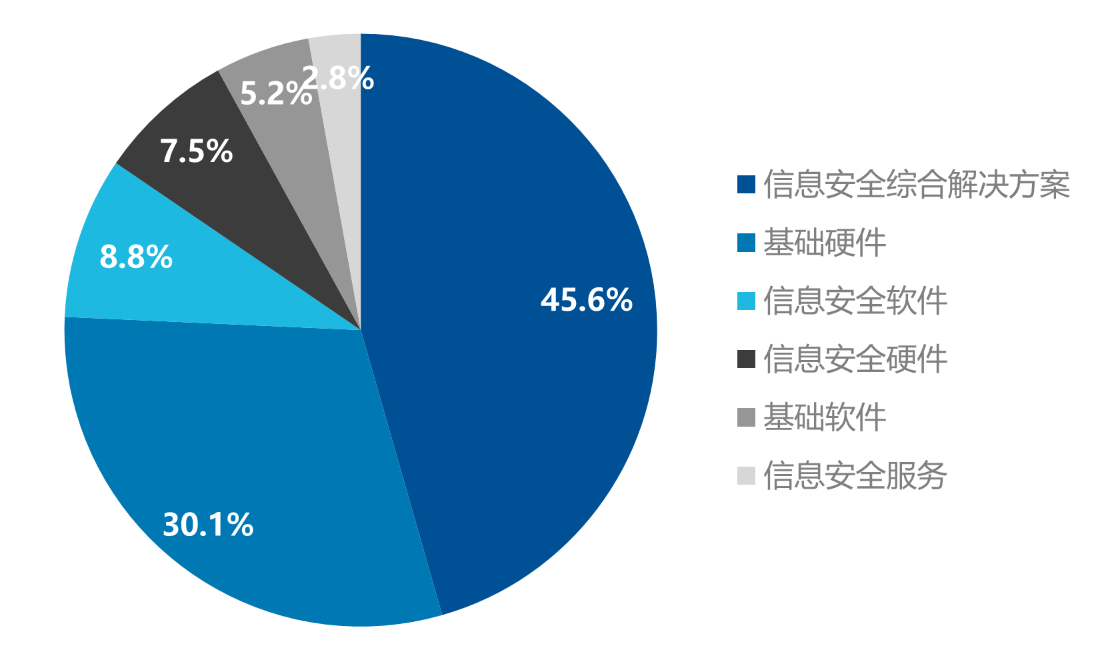

图:中证信息安全主题指数产业环节分布

数据来源:Wind,数据截止2024年2月29日

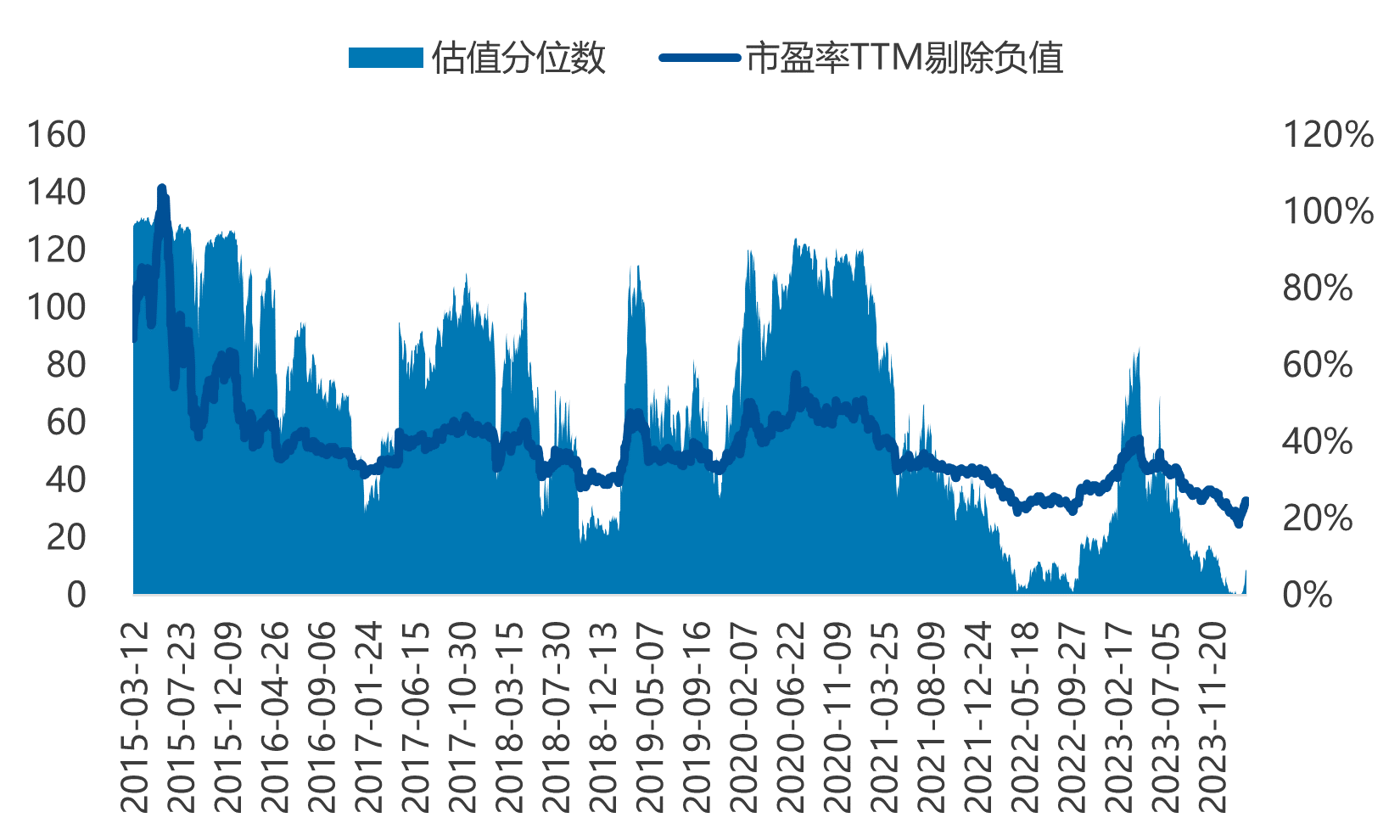

信息安全估值处于历史低位,配置价值凸显

估值角度来看,当前信息安全指数估值已处于历史较低水平,具备较高配置性价比。截止3月5日,信息安全指数滚动市盈率(剔除负值)约为32.9,处于上市以来6.4%分位。长期来看,受益于政策不断推动,信息安全指数估值有望不断修复,当前具备较好的配置价值。

图:信息安全动态估值及分位数

数据来源:Wind,数据截止至2024年3月5日

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。