华金证券:给予澳华内镜增持评级

文/Lisa2024-04-10 23:48:55来源:第三方供稿

华金证券股份有限公司赵宁达近期对澳华内镜进行研究并发布了研究报告《公司业绩持续高增,中高端产品销量稳步提升》,本报告对澳华内镜给出增持评级,当前股价为56.47元。

澳华内镜(688212) 投资要点 事件:公司发布2023年年度报告,2023年实现营收6.78亿元( 52%,同比增速,下同);归母净利润0.58亿元( 167%);扣非归母净利润0.44亿元( 361%);2023Q4单季度,公司实现营收2.49亿元( 52%),实现归母净利润0.13亿元(-3%),实现扣非归母净利润0.07亿元( 36%)。 AQ-300终端认可度持续提升,中高端产品销量稳步增加。2023年公司实现营收6.78亿元( 52%),业绩增长迅速,主要系公司持续布局国内营销,不断丰富产品矩阵,加大临床推广,推动公司产品快速放量。细分业务来看,内窥镜设备实现销售收入6.22亿元( 59%);诊疗耗材实现销售收入4,257.24万元(-14%);内窥镜维修服务实现销售收入1,234.97万元( 235%)。公司以重磅单品AQ-300为依托,推动终端客户数量快速增长,2023年中高端机型主机、镜体在三级医院装机(含中标)数量分别是96台,316根,装机(含中标)三级医院73家,带动公司中高端产品销量稳步提升。加强学术服务能力,提升公司品牌影响力。临床终端方面,拓展“全国、省级、地级市”三个层级的三甲标杆医院,基于“医工结合”理念,先后与多家标杆医院建立合作并辐射周边基层医院;通过联合举办第一届“澳华杯”CBI全国病例大赛,积极参与各级学术会议,承办消化内镜技术手把手培训班等方式,持续加大公司产品宣传力度。同时,海外方面来看,公司也将持续推进产品在国际市场的准入工作,开拓国际销售渠道,为海外市场拓展奠定基础。 持续聚焦研发创新,加快产品迭代。2023年公司研发费用1.47亿元( 52%),营收占比22%。产品管线进展稳步推进,多款产品获批上市。公司发布全新UHD系列十二指肠镜,为ERCP(内镜逆行性胆管-胰管造影)诊疗提供更好的支持与服务;发布超细内镜、超细经皮胆道内镜、支气管镜等多款细镜产品;发布全新AQ-200Elite内镜系统,适配胃肠镜、光学放大内镜、十二指肠镜、支气管镜、鼻咽喉镜以及经皮胆道镜,适用于多个科室;发布UHD系列双焦内镜,双焦内镜是一种用于消化道疾病诊断与治疗的内镜设备,拥有两个焦点,可以协助医生完成近距离详细观察黏膜细节和远距离观察整体状况之间的场景切换;发布分体式上消化道内镜,大大缩短了污染路径。持续推进内窥镜技术创新,积极开发3D软性内镜和AI诊疗技术及内窥镜机器人,提升内窥镜产品附加功能。 投资建议:考虑到公司持续加大新产品销售推广,我们调整盈利预测,预计公司2024-2026年归母净利润分别为1.13/1.83/2.78(24/25年前值为1.39/1.99)亿元,增速分别为95%/63%/52%,对应PE分别为67/41/27倍。同时,公司重磅产品AQ-300临床认可度持续提升,产品销售快速增加,随着产品梯度不断完善,有望推动公司业绩快速增长,维持“增持-B”建议。 风险提示:产品销售不及预期风险,市场竞争加剧风险,研发进度不及预期风险。

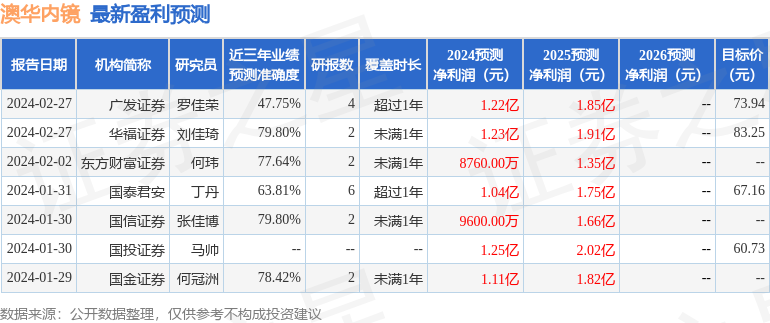

证券之星数据中心根据近三年发布的研报数据计算,华福证券刘佳琦研究员团队对该股研究较为深入,近三年预测准确度均值为79.8%,其预测2024年度归属净利润为盈利1.23亿,根据现价换算的预测PE为61.38。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为73.7。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。