开源证券股份有限公司吕明,周嘉乐,骆扬近期对明月镜片进行研究并发布了研究报告《公司信息更新报告:2024Q1业绩向好,产品聚焦策略凸显》,本报告对明月镜片给出买入评级,当前股价为26.95元。

明月镜片(301101) 业绩向好符合预期,2024Q1收入、利润双增长,维持“买入”评级 公司2023实现营业收入7.5亿元(同比 20.2%,下同),归母净利润1.6亿元( 15.7%),扣非归母净利润1.36亿元( 47.0%);2024Q1实现营业收入1.9亿元( 11.9%),归母净利润0.4亿元( 20.4%),扣非归母净利润0.3亿元( 15.0%)。考虑到未来行业竞争存在不确定性,我们下调2024-2025年,并新增2026年盈利预测,预计2024-2026年归母净利润为2.01/2.43/2.89亿元(2024/2025年原值为2.13/2.64亿元),对应EPS为1.00/1.21/1.44元,当前股价对应PE27.1/22.4/18.8倍,看好“1 3”大单品策略带动公司营收业绩持续稳增,维持“买入”评级。 盈利能力:毛利率显著改善,费用投放加速 毛利率方面,2023年公司整体毛利率为57.6%( 3.6pct)。费用率方面,期间费用率为33.9%( 3.2pct),其中销售/管理/研发/财务费用率分别为19.7%/10.5%/3.7%/-0.1%,分别同比 3.5/-0.7/ 0.1/ 0.3pct,综合影响下,2023年公司销售净利率为23.1%(-0.7pct),扣非净利率为18.2%( 3.3pct)。单季度看,公司2024Q1公司毛利率58.1%( 1.9pct);期间费用率为34.7%( 4.1pct),综合影响下,公司销售净利率为23.1%( 1.1pct),扣非净利率18.1%( 0.5pct)。 收入拆分:明星产品领涨,离焦镜继续高增 分业务看,镜片/原料/成镜业务收入分别为5.95/0.90/0.54亿元,分别同比变动 24.6%/ 1.4%/ 10.4%,其中镜片/原料业务毛利率分别为62.1%/26.4%,分别同比 2.0/ 4.4pct。分产品看,公司产品聚焦策略显著,大单品持续领涨,2023年传统镜片PMC超亮系列产品收入增长近80%,1.71系列产品增长30%,三大明星产品收入占比52.3%;离镜片方面,“轻松控”产品实现收入1.33亿元( 70%)。2024Q1镜片收入增长20%,其中,PMC超亮系列产品收入增长77%、1.71系列产品同比增加33%,防蓝光系列同比增长22%,轻松控系列收入0.4亿元( 50%)。 未来展望:聚焦“1 3”大单品策略,渠道建设加速深化 我们看好2024年公司在品牌力不断提升下,渠道与产品加速深化,从而带来营收业绩的稳步增长。品牌端,近年来,公司持续创新品牌营销,扩大品牌声量,在众多节目中进行品牌植入,成功登陆CCTV-1《新闻联播》《晚间新闻》,2023年明月镜片零售量排行业之首,稳居国产镜片领导地位。渠道端,2023年公司持续推动校企合作,进行根据地建设,加快进入更多的大型、连锁型医疗渠道的速度,目前已与爱尔眼科、中山眼科等知名眼科医疗机构建立深度合作关系。2024年预计公司将持续加强重点市场覆盖力度,并进一步拓展医疗渠道。产品端,2023年公司推出了“轻松控”1.56系列及医疗渠道的1.71系列镜片,目前共拥有24款。2024年公司预计继续聚焦“1 3”大单品的产品策略,通过广告、代言、种草等形式持续加大“轻松控”产品推广力度。 风险提示:市场需求放缓风险、原材料价格波动风险、募投项目不及预期风险

证券之星数据中心根据近三年发布的研报数据计算,民生证券刘文正研究员团队对该股研究较为深入,近三年预测准确度均值高达84.74%,其预测2024年度归属净利润为盈利1.85亿,根据现价换算的预测PE为29.29。

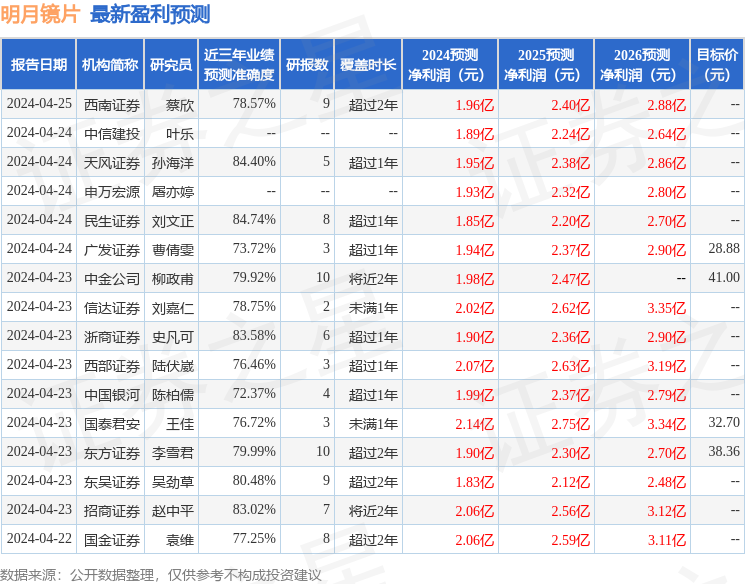

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级5家;过去90天内机构目标均价为35.24。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。