天风证券:给予桐昆股份买入评级

2024/04/28 19:55来源:第三方供稿

天风证券股份有限公司张樨樨近期对桐昆股份进行研究并发布了研究报告《业绩复苏,看好长丝景气度改善》,本报告对桐昆股份给出买入评级,当前股价为13.38元。

桐昆股份(601233) 2023年公司实现归母净利润7.97亿,同比 539.1% 2023年公司实现营业收入826.4亿元,同比 33.3%;实现归母净利润7.97亿,同比 539.1%,扣非归母净利润亿4.55元,同比 5208.32%。 原料下跌,长丝价差走阔 2023年,PX市场均价1035美元/吨,同比-6%;乙二醇均价4091元/吨,同比-10%。长丝、PTA价格有所下滑,但不及上游,2023年长丝均价7884元/吨,同比-3%;PTA均价5867元/吨,同比-3%。涤纶长丝平均价差244元/吨,同比 16%,PTA利润-69元/吨,同比-88元/吨。 产能集中投放,长丝销量大幅提升 2023年是公司产能投放大年,2023年公司合计共新增聚酯长丝产能约390万吨、PTA300万吨。实现长丝合计销量1030.71万吨,同比 35%;其中POY/FDY/DTY销量分别为784.37/146.94/99.4万吨,同比 35%/ 38%/ 27%;产品结构来看,POY/FDY/DTY销量占比分别为76%/14%/10%。 进入2024年,长丝行业扩产明显放缓,2024年国内预计141万吨新产能投放,同时考虑到一些企业搬迁或退出,实际产能净增速有限。 重视股东回报,提出未来三年股东回报规划 公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十。具体利润分配中,公司实现差异化的现金分红政策:①公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分配在该次利润分配中所占比例最低应达到80%; ②公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在该次利润分配中所占比例最低应达到40%; ③公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在该次利润分配中所占比例最低应达到20%。 盈利预测预估值:受石化行业景气度的影响,我们将公司2024/2025年归母净利润预测由48/75亿下调至30/48亿,新增2026年预测60亿,2024年4月26日股价对应的PE分别为11/7/5,维持“买入”评级。 风险提示:主要原材料及产品价格波动风险;行业竞争加剧风险;外需复苏缓慢风险;项目进展不及预期风险

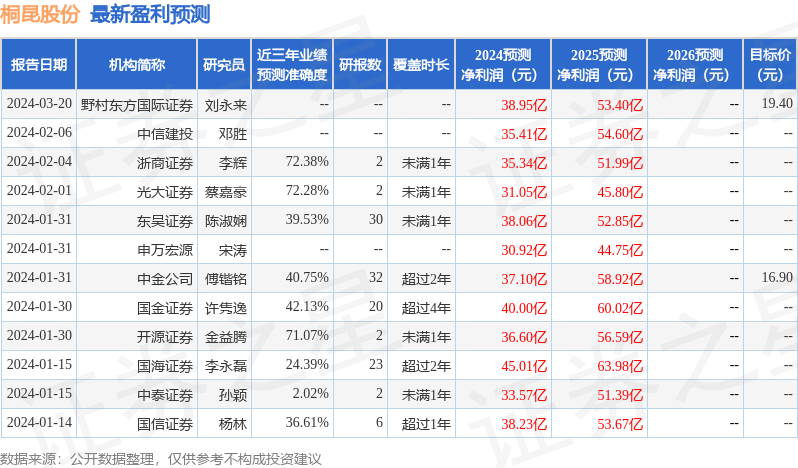

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为72.38%,其预测2024年度归属净利润为盈利35.34亿,根据现价换算的预测PE为13.38。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为16.9。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。