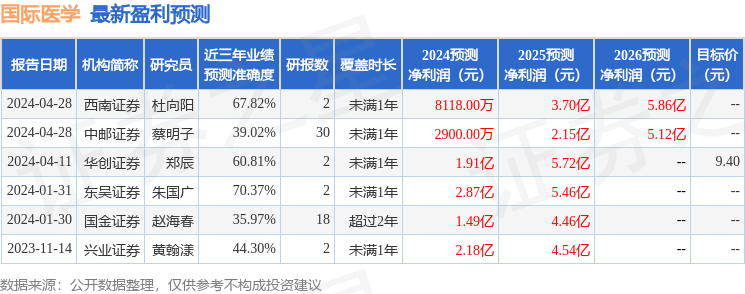

4月30日,国际医学获东海证券买入评级,近一个月国际医学获得3份研报关注。

研报预计,公司2024-2026年归母净利润分别为1.54亿、4.26亿、6.36亿元。报告称,国际医学发布2023年报及2024年一季报,2023年实现营收46.18亿元,同比增长70.3%;归母净利润与扣非归母亏损分别为3.68亿、4.99亿元,同比缩窄68.7%、55.6%。高新医院及中心医院业绩快速增长,积极发展的综合医疗创新业务模式有望支撑整体业绩持续快速增长。

风险提示:诊疗规模增长不及预期风险,管理运营风险,医护资源短缺风险。

分享