东吴证券:给予海南机场增持评级

2024/04/30 13:15来源:第三方供稿

东吴证券股份有限公司吴劲草,石旖瑄近期对海南机场进行研究并发布了研究报告《2024一季报点评:业绩低于预期,赴岛游维持高景气》,本报告对海南机场给出增持评级,当前股价为3.5元。

海南机场(600515) 投资要点 事件:2024年4月29日,海南机场发布2024一季报,2024Q1公司实现营收11.93亿元,同比-5.28%;归母净利润2.19亿元,同比-5.97%;扣非归母净利润1.19亿元,同比-39.71%。 业绩低于预期:Q1营收同比下滑,主要系公司地产业务结转收入同比下滑。Q1毛利率为46.0%,同比-4.5pct,营业成本同比增加,毛利率承压。销售、管理和财务三费率为21.1%,同比-3.5pct;归母净利率18.3%,同比-0.1pct。归母净利润及扣非归母净利润下滑,主要系毛利率下滑,投资收益同比下滑,一次性确认的借款利息列支非经营性损益。 继续推进存量地产去化:2024Q1公司房地产销售项目签约面积1.55万平方米,同比-46.9%;签约金额2.62亿元,同比-47.3%。Q1公司出租房地产的租赁收入为1.27亿元,同比-15.7%。 赴岛游维持高景气:根据公司披露月度生产经营数据,2024年1-3月三亚凤凰机场旅客吞吐量分别为214.69/204.54/200.31万人次,其中1月数据创历史新高。整体Q1三亚机场旅客吞吐量/起降架次分别为642.46万人次/3.39万架次,同比 4%/-6%,较2019年同期 4%/-1%,赴岛游维持高景气。2024年公司将聚焦机场主业,公司预计三亚机场将新增5条国际航线,增开第五航权航线及串飞航线。 盈利预测与投资评级:海南机场融入海南国资后开启高质量发展,深度参与海南自贸港建设,有望持续享受海南赴岛游的繁荣及未来自贸港政策红利。基于最新财务数据,下调海南机场盈利预测,2024-2026年归母净利润分别为12.8/15.2/17.5亿元(前值为14.6/18.1/22.2亿元),对应PE估值为32/27/23倍,维持“增持”评级。 风险提示:宏观经济风险、海南自贸港建设进度不及预期的风险

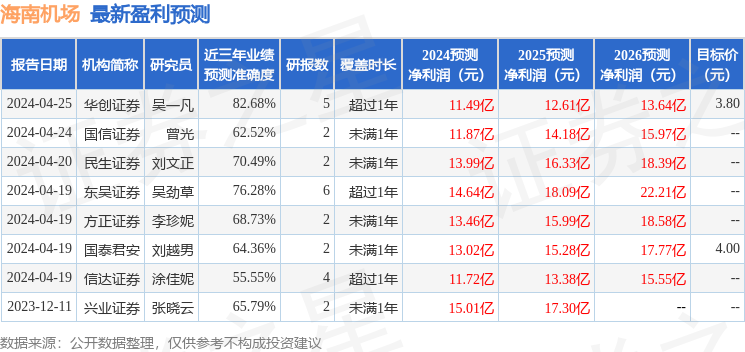

证券之星数据中心根据近三年发布的研报数据计算,华创证券吴一凡研究员团队对该股研究较为深入,近三年预测准确度均值高达82.68%,其预测2024年度归属净利润为盈利11.49亿,根据现价换算的预测PE为35.7。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级4家,增持评级5家;过去90天内机构目标均价为4.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。