华安证券:给予保隆科技买入评级

2024/04/30 21:52来源:第三方供稿

华安证券股份有限公司姜肖伟,陈飞宇近期对保隆科技进行研究并发布了研究报告《Q1业务稳健增长,空悬定点加速获取》,本报告对保隆科技给出买入评级,当前股价为40.98元。

保隆科技(603197) 主要观点: 事件1:4月27日,保隆科技(603197.SH)发布2023年度报告。2023年全年实现营收58.97亿元,同比 23.44%;归母净利润3.79亿元,同比 76.92%;扣非归母净利润为2.94亿元,同比 251.91%。 对应23Q4单季度营收17.42亿元,同比 11.56%,环比 13.23%,实现归母净利润0.4亿元,同比-59.63%,环比-74.12%;扣非归母净利润为0.17亿元,同比 519.08%,环比-87.28%。 事件2:同期,发布2024年一季度报告,实现营收14.83亿元,同比 24.94%,环比-14.89%;归母净利润0.68亿元,同比-27.16%,环比 69.80%;扣非归母净利润0.65亿元,同比-7.81%,环比 292.40%。 核心观点: 24Q1盈利能力环比向好,费用支出短期承压 销售净利率4.59%,同比-3.28pct,环比 2.29pct。毛利率29.45%,同比 1.21pct,环比 3.27pct;费用率为21.96%,同比 2.28pct,环比 0.05pct。其中,由于股权激励费用摊销,使得管理/财务/研发费用率均有所上升,分别为7.59%/1.83%/8.87%,同比 0.68/0.69/1.31pct,销售费用率为3.67%,同比下降0.40pct。 23年各业务增长亮眼,毛利率相对稳定 传统业务市场份额持续增长,新兴业务产线加强建设,产能及定点客户持续扩张。1)营收方面,公司TPMS等成熟业务进一步获取市场份额,空气悬架、传感器等新业务快速成长,带动境内销售及汽车OEM市场收入占比提升。TPMS业务/汽车金属管件/气门嘴及配件/空气悬架业务/传感器业务营收分别为19.11/14.21/7.84/7.01/5.31亿元,同比增长29.44%/6.09%/9.64%/174.75%/45.16%。2)盈利方面,23年整体毛利率27.40%,同比-0.6pct。成熟业务毛利率稳中有升:TPMS业务/汽车金属管件/气门嘴及配件业务毛利率分别为24.31%/29.21%/43.11%,同比-1.14pct/ 4.72pct/ 4.92pct。新兴业务毛利率略有波动:空气悬/传感器业务毛利率分别为24.57%/20.67%,同比-1.68pct/-2.99pct。 空悬业务仍为主要增量,份额进一步提升 2023年,储气罐旋压工艺、空悬控制器等空悬技术多点突破,双腔空簧实现量产。公司销售空悬产品为148.65万只,同比增加125.67%,销量增速略低于营收增速,平均单价有所提升,营收占比提升至12.12%。2024年伊始,空气悬架业务连续获得多个重量级定点。国内,公司合肥园区二期和上海松江新厂区的新建厂房将陆续投入使用,提高空气悬架系统产品和TPMS的产能布置。海外,匈牙利生产园区将加速产能新建,从而进一步扩大传感器和空气悬架业务的规模和全球布局。 投资建议: 我们认为公司具有业务发展确定性,新兴业务规模效应凸显,成熟业务份额进一步提升。费控略有承压,我们预测,公司24-26年营收为78.40/99.71/120.26亿元,同比 32.9%/27.2%/20.6%;归母净利润为5.00/6.81/8.30亿元,同比 31.9%/36.2%/21.9%,分别对应PE为17.39/12.76/10.47x。 风险提示: 1)市场竞争风险; 2)产能不及预期风险; 3)大宗原材料价格及汇率波动风险,成本下沉不及预期。

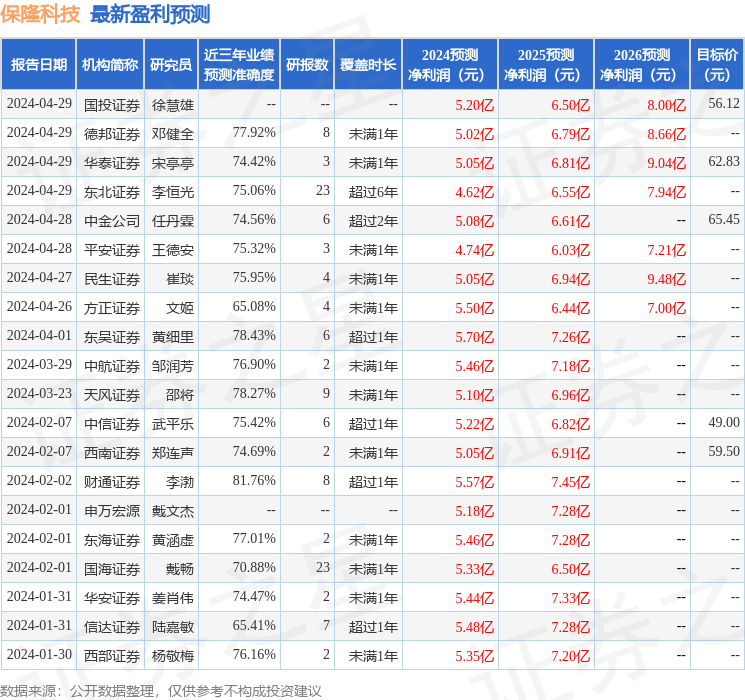

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达81.76%,其预测2024年度归属净利润为盈利5.57亿,根据现价换算的预测PE为15.58。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增持评级5家;过去90天内机构目标均价为60.32。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。