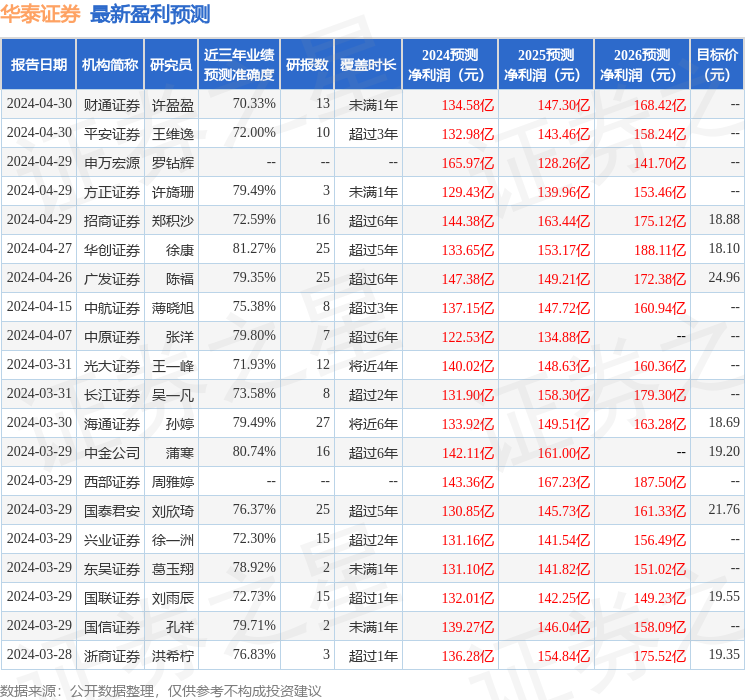

5月1日,青岛啤酒获信达证券买入评级,近一个月青岛啤酒获得12份研报关注。

研报预计2024-2026年营收CAGR为3.9%,归母净利润CAGR为13.3%,EPS分别为3.59、4.07、4.61元,对应2023年4月30日收盘价(81.96元/股)PE为23、20、18倍。研报认为,啤酒行业格局清晰且稳定,高端化稳步推进,我们认为山东和华北产品结构升级 华东和华南利润提升有望提供较好的盈利弹性。

风险提示:中高端啤酒竞争加剧、原材料价格上涨。

分享

文 / Lisa 来源:第三方供稿

5月1日,青岛啤酒获信达证券买入评级,近一个月青岛啤酒获得12份研报关注。

研报预计2024-2026年营收CAGR为3.9%,归母净利润CAGR为13.3%,EPS分别为3.59、4.07、4.61元,对应2023年4月30日收盘价(81.96元/股)PE为23、20、18倍。研报认为,啤酒行业格局清晰且稳定,高端化稳步推进,我们认为山东和华北产品结构升级 华东和华南利润提升有望提供较好的盈利弹性。

风险提示:中高端啤酒竞争加剧、原材料价格上涨。

敬告读者:所有内容不代表FX168财经报社立场,仅供读者参考!FX168提供的交易相关数据及资讯不构成投资决策的依据,由此带来的投资风险和损失由交易者自行承担。

相关文章

2024-05-01 12:07

2024-05-01 12:07

2024-05-01 12:07

2024-05-01 12:07

2024-05-01 11:58

48小时/周排行

最热文章