华安证券:给予迎驾贡酒买入评级

2024/05/01 19:26来源:第三方供稿

华安证券股份有限公司邓欣,陈姝近期对迎驾贡酒进行研究并发布了研究报告《迎驾贡酒2023年报&2024年一季报点评:洞藏高增,百亿可期》,本报告对迎驾贡酒给出买入评级,当前股价为71.0元。

迎驾贡酒(603198) 主要观点: 公司发布2023和2024Q1业绩: 24Q1:营业总收入23.25亿元( 21.33%),归母9.13亿元( 30.43%),扣非9.01亿元( 32.70%)。 23:营业总收入67.20亿元( 22.07%),归母22.88亿元( 34.17%),扣非22.33亿元( 35.97%)。 24Q1业绩超市场预期,23符合市场预期。 23年收入端:洞藏高增带动产品结构升级持续 分产品看,23年省内洞6起势。23Q4/全年,公司中高档酒营收分别同比增长26.12%/27.84%,23Q4/全年公司中高档酒占比分别同比提高3.90/2.87pct,产品结构持续升级。全年来看,我们预计洞藏系列整体同比增长约30%,其中洞6增速高于洞藏系列,省内已形成洞6消费潮流。拆分量价看,全年中高档酒量/价分别同比增长20.51%/6.09%,量价齐升。 分区域看,23年省内市场贡献主要增量。公司23Q4/全年省内营收分别同比增长30.28%/31.51%,23Q4/全年省内占比分别同比提高5.95/4.48pct。从渠道反馈来看,我们预计省外市场仍以低端金星银星为主,洞藏系列仍处于导入期,省内市场是主要增量来源。 24Q1收入端:省内洞9逐步进入收获期 分产品看,省内洞9逐步进入收获期。24Q1公司中高档酒营收同比增长24.27%,中高档酒占比同比提高1.45pct,产品结构持续向上。我们预计洞藏系列延续高增势能,同比增长约30%~35%,根据渠道跟踪,洞9增速高于洞藏系列整体,逐步进入收获期。 分区域看,省内延续高增趋势,省外蓄势待发。24Q1公司省内营收同比增长30.15%,延续高增趋势,省内占比同比提高4.88pct。我们预计公司省内市场持续精耕,补强薄弱板块。省外市场确定江苏为主攻方向,蓄势待发。 盈利端:结构升级引领盈利能力向上 公司23年毛利率同比提高3.35pct,主要系产品结构升级带动。同期销售/管理费率分别同比下降0.52/0.36pct,公司费用管控持续优化。综上全年净利率同比提高3.07pct。 公司24Q1毛利率同比提高3.91pct,预计主因洞藏系列占比提高带动产品结构升级。同期销售/管理费率分别同比变动 0.31/-0.26pct,净利率在毛利率提升带动下,同比提高2.74pct。 投资建议:产品结构升级持续,维持“买入” 我们的观点: 公司产品结构升级持续,洞藏系列维持高增势能,洞6已形成省内消费风潮,洞9在省内城区认可度持续向上,未来有望接力洞6放量。省外主攻江苏市场,依托现有客群,导入洞藏系列,蓄势待发。25年百亿目标可期。 盈利预测:考虑到公司洞藏系列高增势能,我们新增公司2026年盈利预测,我们预计公司2024-2026年实现营业总收入81.94/98.85/117.68亿元,同比 21.9%/ 20.6%/ 19.0%;实现归母净利润28.93/35.97/43.60亿元,同比 26.4%/ 24.3%/ 21.2%;当前股价对应PE分别为19.63/15.79/13.03倍,维持“买入”评级。 风险提示: 需求恢复不及预期,市场竞争加剧,食品安全事件。

证券之星数据中心根据近三年发布的研报数据计算,国元证券邓晖研究员团队对该股研究较为深入,近三年预测准确度均值高达88.05%,其预测2024年度归属净利润为盈利28.9亿,根据现价换算的预测PE为19.67。

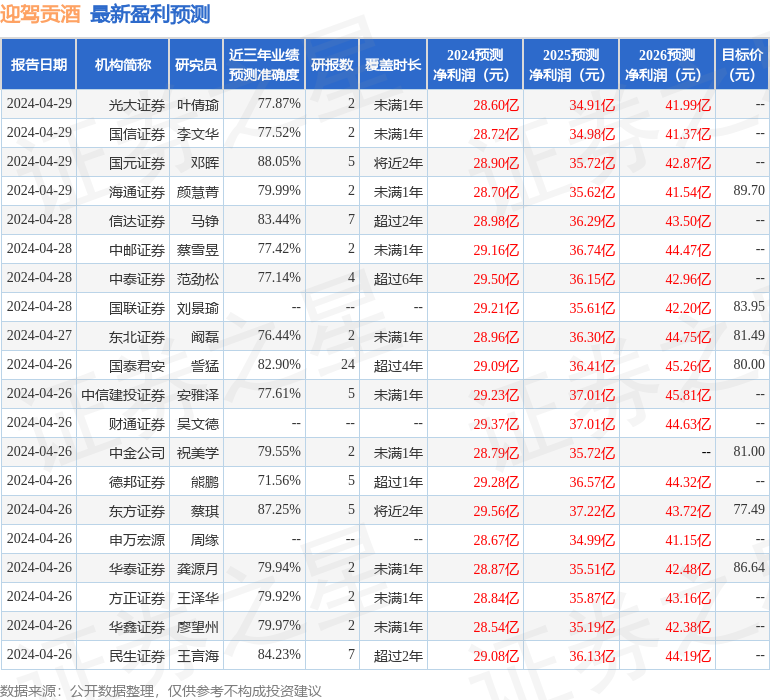

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级26家,增持评级5家;过去90天内机构目标均价为81.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。