东吴证券股份有限公司吴劲草,阳靖近期对重庆百货进行研究并发布了研究报告《2024年一季报点评:高基数下收入有所下滑扣非净利率增长经营效率提升》,本报告对重庆百货给出买入评级,当前股价为26.07元。

重庆百货(600729) 投资要点 业绩简评:2024Q1,公司实现收入48.5亿元,调整后同比-4.6%;实现归母净利润为4.35亿元,调整后同比-15.1%;扣除公允价值变动损益(主要来自登康口腔股价变动)等项目后,扣非净利润为4.46亿元,调整后同比-2.7%。我们认为公司收入出现下滑的主要原因是2023Q1同期适逢疫情复苏后的消费反弹,基数较高。 不断提升经营效率,利润率增长:2024Q1,公司毛利率/扣非归母净利率为28.2%/9.2%,同比 1.07pct/ 0.14pct。公司近年来不断推进国企改革,经营效率逐步提升。费用率方面,公司销售/管理/研发/财务费用率分别为13.2%/4.2%/0.1%/0.3%,同比 0.10/-0.54/-0.05/-0.35pct。 分业务板块看:公司业务主要来源分为①零售主业;②马上消费金融公司投资收益。2024Q1,公司对联营合营企业投资收益为1.66亿元,同比-7.5%。用扣非净利润减去对联营合营企业投资收益,我们测算公司2024Q1来自零售主业的归母净利润约为2.8亿元,调整前同比-1%。 门店数量基本稳定,公司现阶段重心在提质增效:2024Q1,公司百货/超市/电器/汽贸业态实现收入为7.7/19.9/7.9/12.5亿元,同比-5%/-3%/ 5%/-10%;毛利率为73%/28%/19%/6%,同比-0.9/-1.8/ 0.4/-2.0pct。本季度末,公司百货/超市/电器/汽贸业态的门店数为50/152/41/38家,较年初均持平;其中百货门店没有变化,超市、电器、汽贸业态毛开店数及关店数均为1家。 盈利预测与投资评级:公司是低估值、高分红标的,公司分红率由2022年的31%提升至2023年的46%。随公司改造供应链及经营效率,有望进一步提升利润率;零售“六大卖场”和“硬折扣店”等尝试有望打开收入成长空间。我们维持公司2024~26年归母净利润预期为14.5/15.9/17.1亿元,同比增长10.2%/10.0%/7.5%,4月30日收盘价对应8/7/7倍P/E。维持“买入”评级。 风险提示:行业竞争加剧,终端消费需求低迷,消费金融经营及政策变动,反向吸收重庆商社落地进度仍有不确定性等

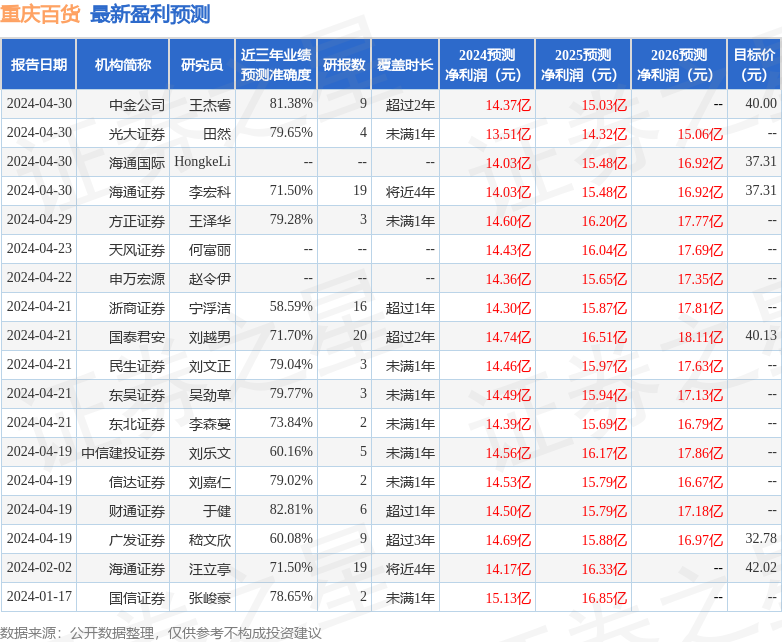

证券之星数据中心根据近三年发布的研报数据计算,财通证券于健研究员团队对该股研究较为深入,近三年预测准确度均值高达82.81%,其预测2024年度归属净利润为盈利14.5亿,根据现价换算的预测PE为8.05。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为37.01。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。