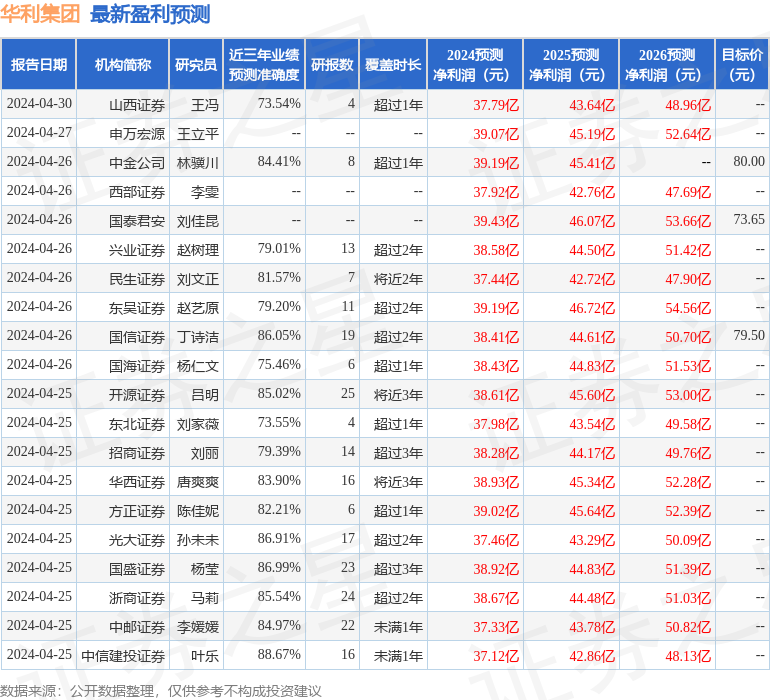

5月5日,华利集团获天风证券买入评级,近一个月华利集团获得18份研报关注。

研报预计公司24-26年收入分别为240、276、310亿元,归母净利分别为39、45、51亿元。研报认为,公司品牌结构优势持续体现,展望未来,各品牌补库订单奠定恢复性增长基础,同时公司在耐克等品牌供应链中份额有望继续提升,尤其是新拓品牌或自身鞋类销售增速较快的品牌客户,或带来可观增量。与此同时公司保持产能的积极扩张以匹配相应的生产交付能力,目前越南、印尼工厂已投产,搭配对员工数量、工作时长的合理安排保持产能弹性。

风险提示:下游需求不及预期;原材料与人工成本波动上升;产能拓展不及预期;汇率波动等风险。

分享