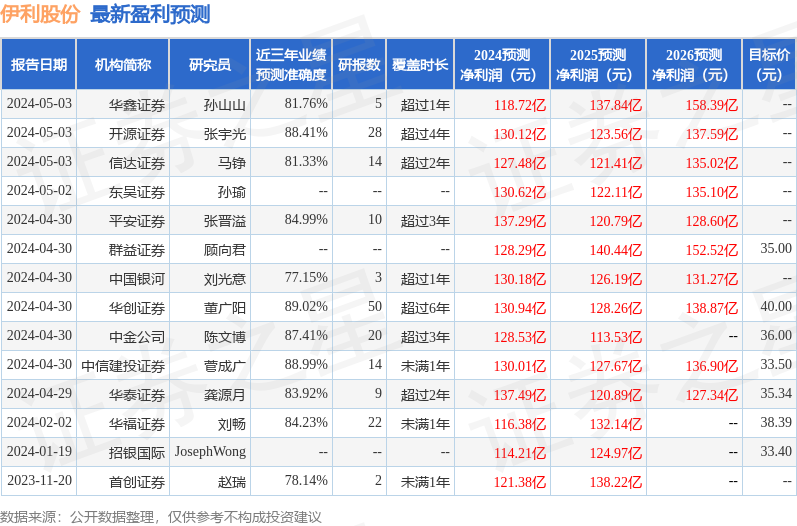

5月5日,中国西电获华金证券增持评级,近一个月中国西电获得4份研报关注。

研报预计公司2024-26年归母净利润分别为11.63、14.64和19.04亿元。研报认为,公司是国内能够为交直流输配电工程提供成套输配电一次设备的领先企业,是中国电气装备集团所属历史积淀厚重、成套能力强、研发制造体系完整、国际化程度最高的上市公司,有望持续受益我国特高压线路的建设及海外市场的持续开拓。

风险提示:1、电网投资低于预期。2、新品研发低于预期。3、行业竞争加剧。

分享

文 / Lisa 来源:第三方供稿

5月5日,中国西电获华金证券增持评级,近一个月中国西电获得4份研报关注。

研报预计公司2024-26年归母净利润分别为11.63、14.64和19.04亿元。研报认为,公司是国内能够为交直流输配电工程提供成套输配电一次设备的领先企业,是中国电气装备集团所属历史积淀厚重、成套能力强、研发制造体系完整、国际化程度最高的上市公司,有望持续受益我国特高压线路的建设及海外市场的持续开拓。

风险提示:1、电网投资低于预期。2、新品研发低于预期。3、行业竞争加剧。

敬告读者:所有内容不代表FX168财经报社立场,仅供读者参考!FX168提供的交易相关数据及资讯不构成投资决策的依据,由此带来的投资风险和损失由交易者自行承担。

相关文章

2024-05-05 11:04

2024-05-05 11:03

2024-05-05 11:03

2024-05-05 10:54

2024-05-05 10:54

48小时/周排行

最热文章