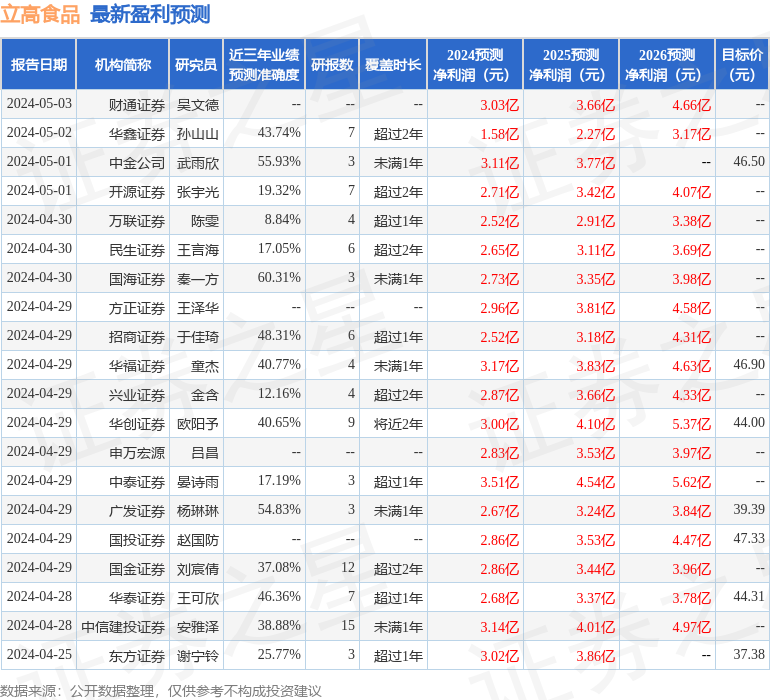

5月5日,立高食品获东吴证券买入评级,近一个月立高食品获得11份研报关注。

研报预计2024-2026年公司收入分别为40.9/46.9/52.9亿元,同比 16.9%/14.5%/12.8%,预计归母净利润为2.8/3.6/4.3亿元,同比 285%/ 26%/ 21%。研报认为,立高以成为全球烘焙集成服务商为长期战略目标,渠道 产品双轮渠道,中长期逻辑清晰。公司今年将加强费用管控包括采购、运输物流、市场投放等环节,盈利水平有望大幅修复至高个位数。

风险提示:食品安全风险、原材料价格波动风险、市场竞争加剧风险、奶油放量不及预期风险、新渠道开拓不及预期风险。

分享