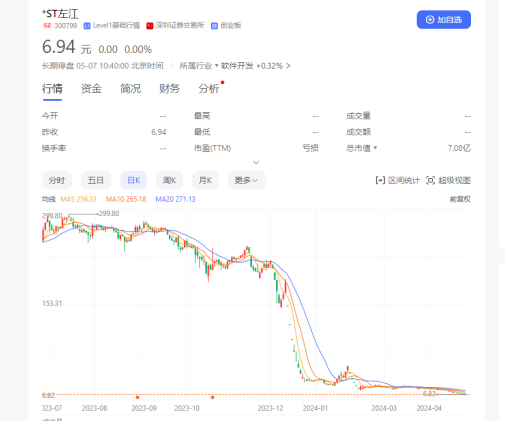

瑞银指,中石化首季净利润按年跌10%至187亿元,但按季升3.4倍,符合该行预期。该行指,中石化净利润按季急升,可归因于油价首季上升利好勘探及开采业务,并推动炼油部门库存升值;石化产品组合调整,减少相对低毛利率的烯烃产品,芳烃产能维持100%使用率及增加高增值产品组合;市场部门亦藉着中国新年假期的汽油消提振;因海外天然气价回落,液化天然气部门大致收支平衡;以及去年第四季业绩亦受税务及减值因素拖累。

该行目前给予中石化“买入”评级及6.6港元目标价。

分享

文 / Lisa 来源:第三方供稿

瑞银指,中石化首季净利润按年跌10%至187亿元,但按季升3.4倍,符合该行预期。该行指,中石化净利润按季急升,可归因于油价首季上升利好勘探及开采业务,并推动炼油部门库存升值;石化产品组合调整,减少相对低毛利率的烯烃产品,芳烃产能维持100%使用率及增加高增值产品组合;市场部门亦藉着中国新年假期的汽油消提振;因海外天然气价回落,液化天然气部门大致收支平衡;以及去年第四季业绩亦受税务及减值因素拖累。

该行目前给予中石化“买入”评级及6.6港元目标价。

敬告读者:所有内容不代表FX168财经报社立场,仅供读者参考!FX168提供的交易相关数据及资讯不构成投资决策的依据,由此带来的投资风险和损失由交易者自行承担。

相关文章

2024-05-07 10:56

2024-05-07 10:55

2024-05-07 10:55

2024-05-07 10:55

2024-05-07 10:55

48小时/周排行

最热文章