太平洋:给予晶科能源买入评级

2024/05/07 20:43来源:第三方供稿

太平洋证券股份有限公司刘强,梁必果,钟欣材近期对晶科能源进行研究并发布了研究报告《晶科能源2023年年报与2024年一季报点评:出货持续高增,TOPCon技术领先巩固组件龙头地位》,本报告对晶科能源给出买入评级,当前股价为7.85元。

晶科能源(688223) 事件一:公司近日发布2023年年报,实现营业收入1186.81亿元,同 43.55%,实现归母净利润74.40亿元,同 153.20%,实现扣非归母69.04亿元,同 152.09%;2023年第四季度,实现营业收入335.85亿元,同 12.31%,环 6.71%,实现归母净利润10.86亿元,同-13.81%,环-56.75%,实现扣非归母8.57亿元,同-24.13%,环-65.86%。 事件二:公司近日发布2024年一季报,实现营业收入230.84亿元,同-0.30%,环-31.27%,实现归母净利11.76亿元,同-29.09%,环 8.24%,实现扣非归母1.91亿元,同-84.34%,环-77.68%。 TOPCon技术持续领先,组件出出货位居行业第一。公司2023年、2024年一季度公司实现组件出货78.52GW(N型出货48.41GW)、19.99GW,公司TOPCon技术持续领先,N型组件出货占比引领行业,根据InfoLinkConsulting的数据,2023年公司组件出货量排名行业第一。 N型产研持续领先,专利布局完善。截止2023年底,公司硅片、电池和组件产能达85GW、90GW和110GW,公司N型产能已经超过70GW,N型产研持续领先,预计2024年年底公司硅片、电池片、组件产能有望达120GW、110GW、130GW。2023年年报报告期内,公司研发效率持续创新高,182N型TOPCon电池转换效率达26.89%,N型TOPCon大面积光伏组件经TüV南德认证最高转换效率达到24.76%,基于N型TOPCon的钙钛矿叠层电池转化效率达到32.33%。截止2023年末,公司已申请专利3,800余项,获得授权专利多达3,500余项,涵盖Perc、TOPCon、BC等高效电池与组件技术。 海外一体化产能领先,新兴市场增长迅速。公司拥有行业最大的超12GW一体化海外产能和完善的供应链追溯体系,同时公司主动应对海外市场的贸易政策变化,着力推进碳足迹管理、供应链溯源、ESG等工作并取得积极进展,为公司稳固欧美市场份额打下坚实的基础,公司在美国投资建设2GW组件工厂,助力美国市场出货。公司紧抓中东、拉美以及东南亚等新兴市场的机会,积极开拓新市场,在中东市场已签订多个GW级别N型组件大单,市占率达到40-50%,公司海外业务有望保持较高的增速。 推进“光伏 储能”业务布局,打造BIPV产品。公司在光伏业务的基础上,积极布局储能领域,报告期内公司4GWh储能系统产线成功投产。近期发布了蓝鲸5MWh大型储能系统SunTeraG2以及314Ah自研电芯,标志着储能业务在产品端的进一步落地。公司积极投入产品创新,在光伏建筑一体化(BIPV)领域不断开拓,为医疗、教育、食品等各行业客户提供多种定制化方案,2023年公司BIPV出货总量已超百兆瓦级。我们认为,在光伏组件业务坚实的品牌渠道基石上,公司积极开拓新产品与新业务,有望充分受益于储能行业与BIPV行业的高速增长。 投资建议:公司TOPCon产研引领行业,组件出货位居行业第一,海内外核心光伏市场市占率保持领先,新兴市场开拓引领行业。公司积极推进光伏 储能业务布局,将穿越周期,充分受益于光储平价到来。我们预计公司2024-2026年营业收入分别为1002.69亿元、1196.23亿元、1433.90亿元;归母净利润分别为46.79亿元、61.80亿元、79.72亿元,对应EPS分别为0.47元、0.62元、0.80元,首次覆盖,给与“买入”评级。 风险提示:原材料价格波动风险、下游需求风险、市场竞争加剧风险、政策风险。

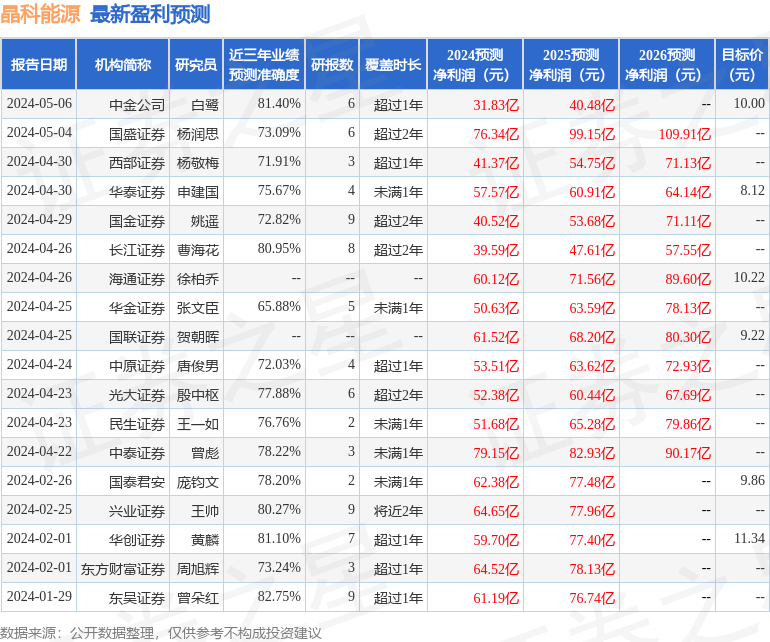

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利61.19亿,根据现价换算的预测PE为12.87。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级13家,增持评级7家;过去90天内机构目标均价为9.86。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。