美国4月CPI指数及多项经济数据提振美联储降息预期,美股三大指数涨超1%冲向历史记录,道指史上冲破4万点。美联储官员继续鹰鸽对峙,「更长较高」的政策立场是共识。本周,英伟达财报和美联储会议纪要将揭晓,伊朗总统坠机再次带来通胀担忧,美股如何挺过通胀重返和财报偏差的挑战?

市场回顾

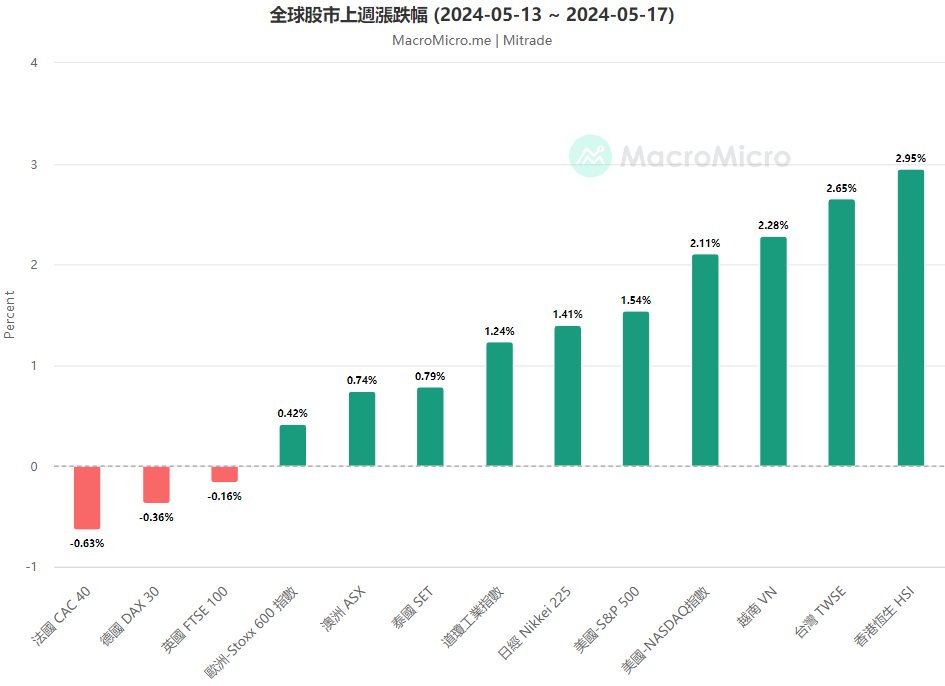

上周(05/13-05/17),除欧洲股市外,全球主要股市迎来可观的上涨。港股继续走俏、美国股市再冲历史记录、台股日股活跃。

尽管周初美联储调查显示通胀预期攀升,但上周美国4月CPI指数的回落提振美联储降息前景和风险偏好,美股三大指数当周均涨超1%,那斯达克指数涨2.11%。道琼指数连涨5周创新高,历史首次冲破4万大关,标普500指数和那指4周连涨。

谷歌(GOOG.US)连涨5日、3日连创新高,与OpenAI合作的Reddit(RDDT.US)涨近10%创历史次高,「散户抱团股」游戏驿站和AMC院线疯涨后连续回落,法拉第未来FFIE连续三日大涨三位数百分比后于周五回落,近一周暴涨超2100%。

欧央行官员警告通胀上行风险,野村放弃欧央行7月降息预测,泛欧股指惊险小幅收涨,但英股法股德股依然下跌。

蔡英文任内最后一周市场交投活跃,执政八年来创下累计涨超万点、涨幅位列全球主要股市第四佳等七个记录。腾讯财报超预期、阿里巴巴等中概股获外资唱多,中国房地产利好政策不断出台,港股上周继续反弹至年内高位,并领涨全球股市。

【来源:MacroMicro,日期:2024/05/13~2024/05/17】

CPI报告提振降息前景,债务危机也催降息

上周的市场头条无疑是美国CPI通胀报告,美国4月通胀放缓极大提振了市场对美联储今年秋季降息的预期,改善了市场交易情绪。

美国4月消费者物价指数年率和月率整体符合预期,在2024年前三个月CPI超预期之后,4月通胀的回落显得尤为珍贵。上周三(15日)数据显示,美国4月CPI年增3.4%,较上月3.5%回落,逆转此前两个月的上升趋势;月率升0.35,低于预期和前值0.4%。

独立顾问联盟分析师称,好消息是CPI并未再次加速,最重要的是,环比低于预期。 CIBC Private Wealth分析师表示,「这是四个月来第一份好的CPI报告,市场对此感到欢迎。」

同时公布的美国4月零售销售数据同样支持美国弹性经济有所放缓的情况,月率持平0%,远低于预期0.4%和修正后前值0.6%。

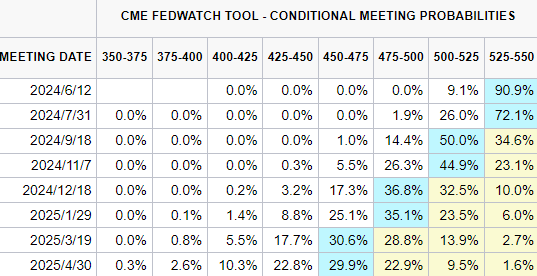

截至撰稿,投资人预计美联储将于9月和12月分别降息一码,九月降息的概率为50%。

【利率期货市场推测的利率区间及概率,来源:CME FedWatch Tool】

上周多位美联储官员轮番上阵,表达了他们对经济、通胀和降息的看法。虽然四月通胀掉头放缓,Fed主席鲍尔表示「升息可能性不大」,但不少官员仍保持谨慎态度,仍存在「升息」的呼声。

鲍尔重申可能在更长时间将利率维持在高位,下一步行动不太可能是升息,更有可能将政策利率维持在现有水平。

美联储副主席杰佛森认为,通胀下降势头已经减弱,维持政策利率在紧缩区间和适合的。克利夫兰联准主席梅斯特也表示,维持利率不变是适当的,不急于考虑降息。纽约联准威廉斯表示,未看到目前有收紧政策的需要,乐见通胀放缓,但不足以促成近期降息。

而美联储理事鲍曼上周表示,「虽然目前政策立场似乎处于限制性水平,但如果即将公的数据表明通胀进展已经停滞或逆转,我仍愿意在未来的会议上提高利率目标区间。 」她指出,去年在减缓通胀方面取得了显著进展,但今年尚未看到进一步进展。

尽管多数官员仍谨慎表达「更长较高」利率的立场,最新通胀数据的放缓确实对投资人的降息前景整体保持积极一面,家庭财务压力和「美国债务危机」的担忧似乎也在催化降息行动。

美联储上周一公布的调查报告显示,4月份美国消费者对通胀和房价上涨预期有所上升,对劳动力市场和未来收入的看法也更加悲观,美国家庭当前对财务状况的看法恶化,未来三个月无法偿还最低贷款的消费者比例将达到新冠疫情爆发以来的最高水平。

桥水基金创始人达利欧近日警告,美国政府债务水平上升可能会影响美债需求,投资者应该将部分资金转移到海外市场。他表示,「我对美国政府债券感到担忧,因为美国债务水平很高,而高利率进一步加剧了这一问题。」

据此前美国国会预算办公室的预测,美国债务与GDP之比可能将在2030年前超越第二次世界大战时的106%历史最高值,并可能继续上升。 Fed鲍尔鲍尔此前也认为,美国的财政路径是不可持续的。

空头转唱多,大摩上调股指目标

近日,此前华尔街最著名的空头之一——摩根士丹利策略师Michael Wilson逆转了其看空立场,当前对美国股市的前景持乐观态度。

目前,Wilson将标普500指数在未来12个月的目标价从4500点上调至5400点,预测值上调幅度高达20%,较当前最新收盘价有近2%的涨幅,而此前他曾预测标普指数到今年年底下跌15%。

近几个月来,尽管标普500指数屡创历史新高,但Wilson对标普指数的预测始终不松口。他在3月表示,鉴于盈利普遍缺乏增长,没有理由上调该指数;4月,他仍表示,鉴于经济不确定性加剧,因此不会对该指数的方向作出重大决定。

Wilson及其团队在上周日的一份报告写道,「我们预计美国企业每股盈利将出现强劲增长,建议采用杠铃策略,持有优质周期股和优质成长股,并保持对部分防守型板块如消费必需品和公用事业股的长期投资。」

另外,德意志银行上周五也将2024年标普500指数年底目标值从5100点上调至5500点。

通胀向下看,美国企业的通胀担忧渐退

近两年美国通胀整体上呈现下降趋势,近几个月已回落至3.1%~3.5%区间,尽管这一过程存在波折,但美国企业对通胀的担忧正在消退。

据Factset数据,在3月15日至5月17日已进行的标普500指数公司的第一季电话会议记录中,有219家公司提到了「通货膨胀」一次,这几乎是自2021年第二季以来在财报电话会议上提及该词的最低数值(218家)。

至此,这也意味着标普500指数成分公司引用通胀一次的数量连续第七个季度环比下降,但仍高于十年均值(180家)。目前还有三十家标指公司未披露Q1业绩,因此数量仍有可能增加。

分行业看,金融业(49家)和工业(43家)提及通胀的数量最多,而必需消费品(86%)和金融(72%)的比例最大。

本周财经前瞻:英伟达、微软、美联储

本周,「美股牛市旗手」、「AI晶片之王」英伟达(NVDA.US)于周三公布的2025财年第一季财报将成为最重磅的市场热点。市场乐观预计,英伟达最新一季营收将年增240%,美股盈利超500%,有望连续第四个季度实现创纪录的营收和利润。

此外,微软Build开发者大会将于当地时间周二举行,业界预期届时将发布面向消费者的AI PC、新Windows系统和更强大的Copilots等产品。

重要事件和讲话方面,本周将公布美联储五月货币政策会议纪要,同时多位美联储官员将轮番发言,包括鲍尔、巴尔、沃勒、威廉斯、博斯蒂克等。市场关注他们对最新美国经济、通胀和降息等方面的看法。

财报方面,中概股财报继续密集披露,如拼多多(PDD.US)、理想汽车(LI.US)、小鹏汽车(XPEV.US)、网易(9999.HK)、快手(1024.HK)和哔哩哔哩(9626.HK)等。 Zoom视频通讯(ZM.US)和Snowflake(SNOW.US)也将公布最新业绩。

其他方面,投资人也可留意美国标普制造业和服务业PMI初值、美国当周初请失业金人数等数据。

【Mitrade观点】财报季收尾、通胀迎忧,美股动力何在

近期的美国经济数据似乎都指向了同一方向,即通胀降温、经济放缓和年内降息,这确实是近一个月最令人欣喜的一周,美股三大指数也再次走到历史记录高位。不过,市场的一些不安因素又开始重返桌面上,如财报季和美国通胀。

财报季方面,其一标普500指数公司的盈利增长绝大多数依赖「科技七巨头」的成长动能,本周英伟达的财报当然是个重大考验。参考此前Meta财报和股价走势,若业绩、指引或支出细节上出现负面偏差,可能会极大拖累整个市场情绪。

其二,排除七巨头之外的多数标普公司的整体盈利依然是负值,表明多数美国企业在利率高企环境下并没有呈现韧性和乐观势头。再者,财报季几近尾声,美股下一步走势将淡化这一重要驱动力的影响。

通胀方面,四月通胀数据回落还只是单一数据点,要证明战胜通胀还需更多数据支撑。而且,当前中东地缘政治和伊朗总统及外长坠机遇难正在冲击大宗商品,国际银价和铜价快速上涨,油价也有望上扬,这为美联储好不容易抑制的通胀带来更多不确定性。