民生证券股份有限公司刘海荣,李金凤近期对安利股份进行研究并发布了研究报告《事件点评:鞋材品类再添重磅“嘉宾”,阿迪达斯入驻利好长期发展》,本报告对安利股份给出买入评级,当前股价为15.96元。

安利股份(300218) 事件。2024年5月21日,公司发布公告称,安利股份近日收到德国阿迪达斯(adidas)官方邮件通告,安利股份和安利越南同时成为德国阿迪达斯合格供应商,供应商代码分别为Q4E001(China)、Q4E002(Vietnam),主要向其鞋类产品提供聚氨酯合成革、TPU、水性透气皮、超细纤维聚氨酯合成革等鞋用材料系列产品。 公司积极开拓客户订单,越南工厂效益持续兑现。受制于前期员工、产品和市场开发等投入较大,以及折旧因素,安利越南2023年产销量未达到盈亏平衡点,共亏损2062万元。但随着客户订单的逐步增加,产能实现逐步释放,安利越南下半年销量较上半年同比增长约316%,2023Q4以来,安利越南产销量平稳增长,整体态势向好。2024年以来,公司先后通过了美国耐克公司(24年2月)、美国乐至宝公司(24年4月)的供应商认证,其中安利越南占耐克的内部采购比例较小,未来发展空间较大。安利越南目前正在积极推进耐克实验室认证,有望在2024年下半年获得实质性订单,形成收入贡献。 阿迪达斯全球影响力显著,经济效益增长值得期待。德国阿迪达斯(adidas)成立于1949年,总部位于德国,旗下拥有运动表现系列performance(三条纹)、运动传统系列originals(三叶草)和运动时尚系列neo(圆球型LOGO)三大系列,是全球具有重要影响力的体育运动和休闲品牌。2022年、2023年实现总营收分别为1670.87亿元、1683.99亿元,其中鞋类收入分别为921亿元、954亿元。24年5月,德国阿迪达斯公司本部 越南工厂双双认证通过,系公司增长的新动能、新增长点。一方面,这表明了公司在产品研发设计、工艺技术、质量管理、生产管控等方面的综合实力水平,再一次得到了国际一流运动品牌的认可,有利于进一步扩大公司鞋类国际运动休闲品牌客户群体;另一方面,阿迪达斯的规模化订单形成后,有望进一步增长公司销售收入,实现更好的经济效益。 投资建议:公司是国内PU合成革企业,未来生态环保型新产品的需求增长及下游客户的拓展释放,再加上越南工厂即将迈入产能释放期,未来公司业绩有望实现较大增长。我们预计公司2024-2026年归母净利润分别为2.02、2.62、3.16亿元,EPS分别0.93、1.21、1.46元,现价(2024年5月21日)对应PE分别为17x、13x、11x,维持“推荐”评级。 风险提示:原材料价格波动的风险、天然气供应和成本费用提升的风险、产能无法充分利用的风险等。

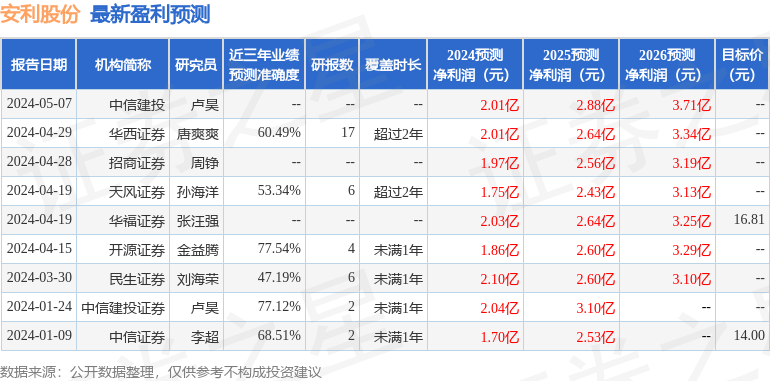

证券之星数据中心根据近三年发布的研报数据计算,开源证券金益腾研究员团队对该股研究较为深入,近三年预测准确度均值为77.54%,其预测2024年度归属净利润为盈利1.86亿,根据现价换算的预测PE为18.56。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为16.81。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。