德邦证券股份有限公司熊鹏,尤诗超近期对百润股份进行研究并发布了研究报告《董事长解除留置,公司生产经营稳定向好》,本报告对百润股份给出买入评级,当前股价为22.1元。

百润股份(002568) 投资要点 事件1:5月23日,公司收到汉中市南郑区监察委员会签发的《解除留置通知书》,汉中市南郑区监察委员已解除对公司董事长、法定代表人、总经理刘晓东先生的留置措施。 事件2:综合考虑市场环境及公司自身项目建设进度,经与各方充分沟通、审慎分析后,公司于5月16日召开监事会,决定终止向特定对象发行股票事项。 董事长解除留置,市场情绪有望回暖。此前,公司于2月27日披露了公司董事长、法定代表人、总经理刘晓东因涉嫌行贿而被立案调查并被留置,导致短期股价有所波动。公司表示,其内部治理结构及控制机制完善,在董事长被实施留置后已妥善安排相关事项,生产经营及管理均有序推进。目前董事长留置造成的股价压制因素有望解除,估值修复有望延续。 定增预案终止,产能扩张节奏稳健。2023年8月,公司曾发布定增预案,计划募资不超过20.25亿元,用于建设产能扩建项目及研发检测中心等。公司表示,目前各项生产经营活动均正常进行,终止定增不会对公司的正常生产经营活动与可持续发展造成重大不利影响,不存在损害公司及全体股东、特别是中小股东利益的情形。本次定增项目终止后,公司将有序调整相关建设项目节奏,后续会通过自有资金、小额融资及银行借款完成项目以确保资金的安全和稳健。 24Q1营收稳固增长,积极布局威士忌业务挖掘新增量。受益产品结构优化升级,24Q1公司营收8.02亿元,同比增长5.51%,延续稳健增长态势。产品端强爽占据主力地位,微醺、清爽持续向上发力,358矩阵品项组合释放增厚业绩,公司瞄准年轻消费群体定位专精特新,渠道下沉运营精细化利好消费延伸。公司计划2024Q4发布威士忌成品酒,其中将以麦芽威士忌、调和威士忌品牌孵化及产品开发为核心;预调鸡尾酒的系列未来预计会发布以威士忌为基酒的新产品。去年7月公司发布的两款白色烈酒产品“椒语”金酒以及“岭洌”伏特加主要体现崃州蒸馏厂高品质白色烈酒占位的品牌形象,未来公司将持续发力打造品牌优势、产品焕新升级和渠道有效渗透,威士忌业务有望成为第二成曲线持续拓展增量空间。 投资建议:目前国内经济环境平稳复苏,消费市场总体回暖向好,轻度酒饮消费增长趋势不改。预计2024-2026年分别实现营收37.5/43.7/51.1亿元,同比 15.0%/ 16.3%/ 16.9%,实现归母净利润9.6/11.0/13.3亿元,同比 18.5%/ 14.6%/ 20.9%,维持“买入”评级。 风险提示:食品安全风险,行业竞争加剧,股市波动风险等

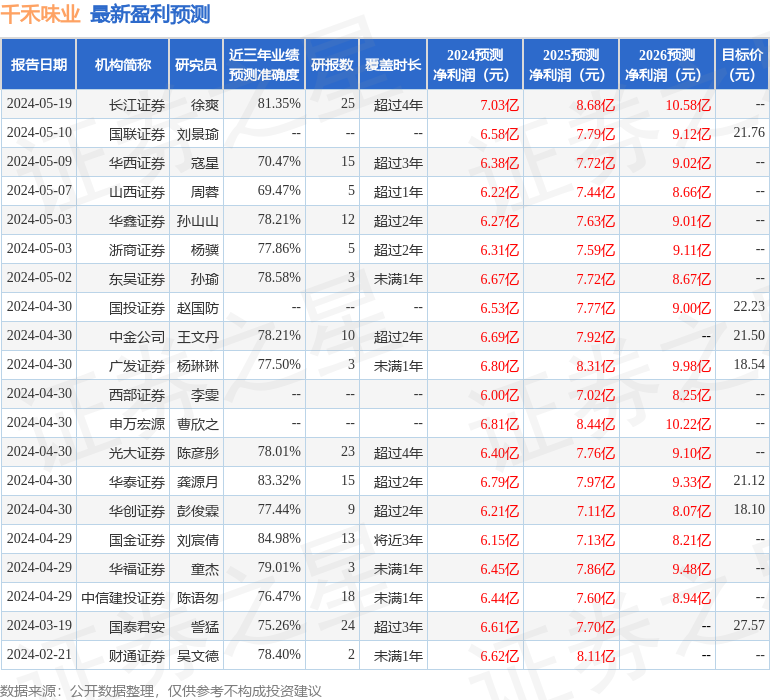

证券之星数据中心根据近三年发布的研报数据计算,国信证券张向伟研究员团队对该股研究较为深入,近三年预测准确度均值为79.96%,其预测2024年度归属净利润为盈利8.69亿,根据现价换算的预测PE为26.63。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级19家,增持评级6家;过去90天内机构目标均价为25.74。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。