国金证券:给予科达利买入评级,目标价位131.9元

文/Lisa2024-05-26 08:54:27来源:第三方供稿

国金证券股份有限公司陈传红近期对科达利进行研究并发布了研究报告《龙头地位巩固,受益稼动率上行&出海》,本报告对科达利给出买入评级,认为其目标价位为131.90元,当前股价为92.74元,预期上涨幅度为42.23%。

科达利(002850) 全球电芯结构件龙头,市占率&利润率领先。公司与宁德时代、中创新航、亿纬锂能、LG等全球头部电池企业形成稳定供应关系,我们测算23年公司全球市占率32%,结构件毛利率24%,市占率、毛利率多年领先,与其他企业差距显著,龙头地位稳固。 客户-技术-规模正循环,持续巩固优势。1)客户粘性:行业具备高客户粘性,公司有最优客户结构和领先的供应份额;2)技术优势:公司长期合作日本旭精机,积累模具、设备know-how,在产品开发、良率、一致性等保持领先;3)规模效应:公司利用优秀的自动化&产线复制能力,通过规模效应摊薄费用进而巩固成本优势。公司构成客户-技术-规模正循环,巩固竞争优势。 稼动率有望回升,公司核心受益。需求上,预计26年电芯结构件行业空间近570亿元,三年CAGR=22%,维持高增;排产上,24年3/4月国内动力 其他电池产量同比 39.8%/ 60.0%,环比 73.9%/ 3.2%,电池及中游材料环节3月起排产均显著修复;稼动率上,结构件企业产能扩张大幅放缓,叠加产业库存消化、需求&排产上行,24年行业&公司稼动率有望回升,在产品降价的背景下,利于巩固公司的盈利能力。 出海&新技术打开增长新动能。1)出海:海外重视电池本土化供应,当地竞争格局更优,公司在欧洲已配套中、韩、欧头部客户建厂,占据出海先机,并已布局美国基地;2)大圆柱:特斯拉推动4680电池量产,46电池钢壳拉伸工艺难度提升,公司具备量产能力,占据定制化先机;3)谐波减速机:与盟立、盟英合资布局谐波减速机进军机器人领域,最早25年有产品产出。 再融资:20/23年定增发行价60.47/104.85元,募集13.86/35.1亿元,22年可转债募集15.34亿元,24年5月转股价最新下调至150.7元。 盈利预测、估值和评级 公司为电芯结构件全球龙头,持续巩固竞争优势,受益稼动率周期上行,开拓海外市场及新技术。我们预测公司24-26年归母净利润14.2/16.6/19.0亿元,对应PE为18/15/13X。参考可比公司,基于公司稳定的市占率及盈利能力,给予公司24年25倍PE,目标价131.9元/股,首次覆盖,给予“买入”评级。 风险提示 电车、储能需求不及预期;稼动率提升不及预期;原材价格快速上涨;海外基地盈利不及预期;行业降价超预期;大股东减持。

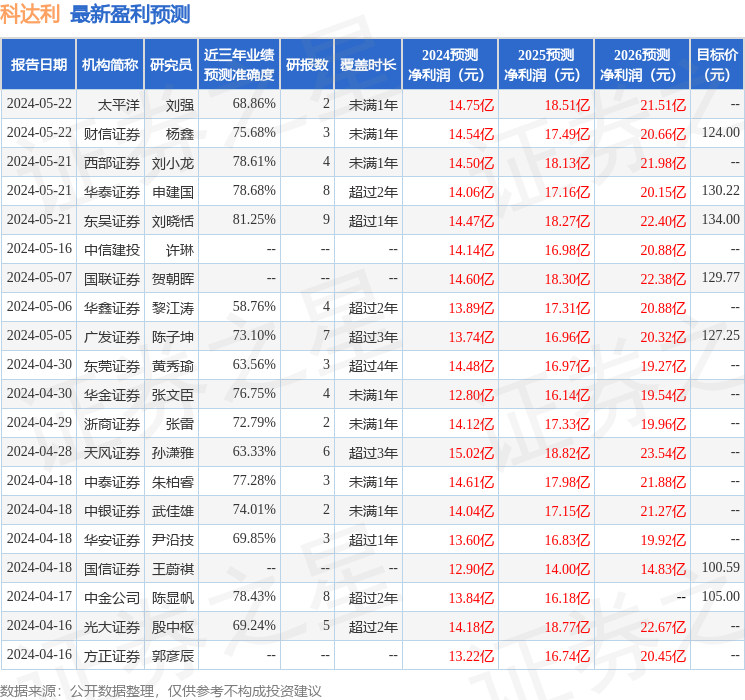

证券之星数据中心根据近三年发布的研报数据计算,东吴证券刘晓恬研究员团队对该股研究较为深入,近三年预测准确度均值高达81.25%,其预测2024年度归属净利润为盈利14.47亿,根据现价换算的预测PE为17.3。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为123.31。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。