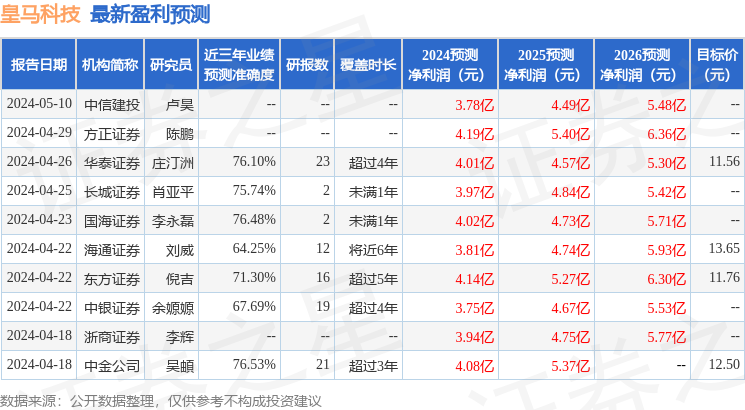

海通国际证券集团有限公司庄怀超近期对皇马科技进行研究并发布了研究报告《受益于表面活性剂集中度提高,逐步布局新的领域》,本报告对皇马科技给出增持评级,认为其目标价位为13.65元,当前股价为10.62元,预期上涨幅度为28.53%。

皇马科技(603181) 公司是国内表面活性剂龙头 公司是国内表面活性剂龙头。 公司成立于2003年,公司在特种表面活性剂领域积累了大量客户和经验,现已成为国内同行中的佼佼者。公司目前有绿科安及皇马尚宜两大生产基地,具备年产近30万吨特种表面活性剂的生产能力,“第三工厂”皇马开眉客年产33万吨高端功能新材料项目亦在积极推进中,经过多年发展,公司已成为目前国内生产规模较大、品种较全、科技含量较高的特种表面活性剂龙头企业。 表面活性剂是一种具有特殊结构和性质的有机化合物 表面活性剂是一种具有特殊结构和性质的有机化合物。 传统的表面活性剂分子结构中同时含有亲水和疏水两部分, 它们能明显地改变两相间的界面张力或液体的表面张力, 具有润湿或抗粘、 乳化或破乳、 起泡或消泡以及增溶、 分散、 洗涤、 防腐、 抗静电等一系列物理化学作用。 非离子表面活性剂产能集中度提升 根据卓创资讯, 我国非离子表面活性剂CR5为52%。 根据中国洗涤用品工业协会, 2018-2022年, 非离子表面活性剂的产能集中度提升。 截至2022年, TOP10生产企业的产能占比约58%, 较2018年增长16个百分点。 聚酰亚胺是综合性能最高的聚合物品种之一 聚酰亚胺( PI) 是分子中含有酰亚胺基团的杂环聚合物, 是迄今综合性能最高的聚合物品种之一。 通用塑料和工程塑料的产品加工模式通常是由供应商提供基础树脂, 再由生产企业加工成各种制品供应市场, 而聚酰亚胺相关企业大多是集合了材料合成与制品成型, 直接向市场提供制品。 聚酰亚胺产品的形态包括薄膜、 浆料、 树脂、 纤维、 泡沫、 复合材料等: 公司重点推进战略性新兴板块 公司积极开拓以湿电子化学品用表面活性剂、 新能源胶树脂、 UV光固化新材料树脂等为代表的成长性产品。 公司的战略性新兴板块大类目前包括高端功能性电子化学品板块和功能性新材料树脂板块。 公司将功能性电子化学品、 UV光固化、 湿电子化学品用表面活性剂等相关产品归类为高端功能性电子化学品板块, 将新能源胶树脂、 MS树脂、 聚酰亚胺树脂、 聚醚胺等相关产品归类为功能性新材料树脂板块。 24Q1, 公司战略性新兴板块销量占总销量的26%, 营收占总营收的26%。 在建项目为公司增长奠定基础 皇马尚宜年产3万吨/年产线部分产能于2023年下半年开始逐步投产。 绿科安公司于2023年上半年退出了大品种板块减水剂产品的产能生产, 并通过对大品种车间的技改用于转投其他主营产品线。 年产0.9万吨聚醚胺技改项目预计2024H1完工。 盈利预测 盈利预测与投资评级。 我们预计公司2024-2026年归母净利润分别为3.81、 4.74和5.93亿元( 原2024-25预测为4.27、 5.10亿元) ,结合可比公司估值, 我们给予2024年21倍PE( 原为2023年24x) , 对应目标价13.65元( 原为14.16元) 。 我们维持“优于大市”评级 风险提示 1、 市场竞争加剧; 2、 原材料价格波动; 3、 市场价格波动。

证券之星数据中心根据近三年发布的研报数据计算,中金公司吴頔研究员团队对该股研究较为深入,近三年预测准确度均值为76.53%,其预测2024年度归属净利润为盈利4.08亿,根据现价换算的预测PE为15.39。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为12.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。