同为新能源,但风电得到的关注,远远不如光伏。虽然都是讲述着新能源替代旧能源的故事,但落到实际业务中,两者实现的高度却大不相同。

从投资成本,技术突破速度,单位发电成本,再到企业盈利表现上,光伏已经将风电牢牢甩在身后,也相对更受资本市场的青睐。

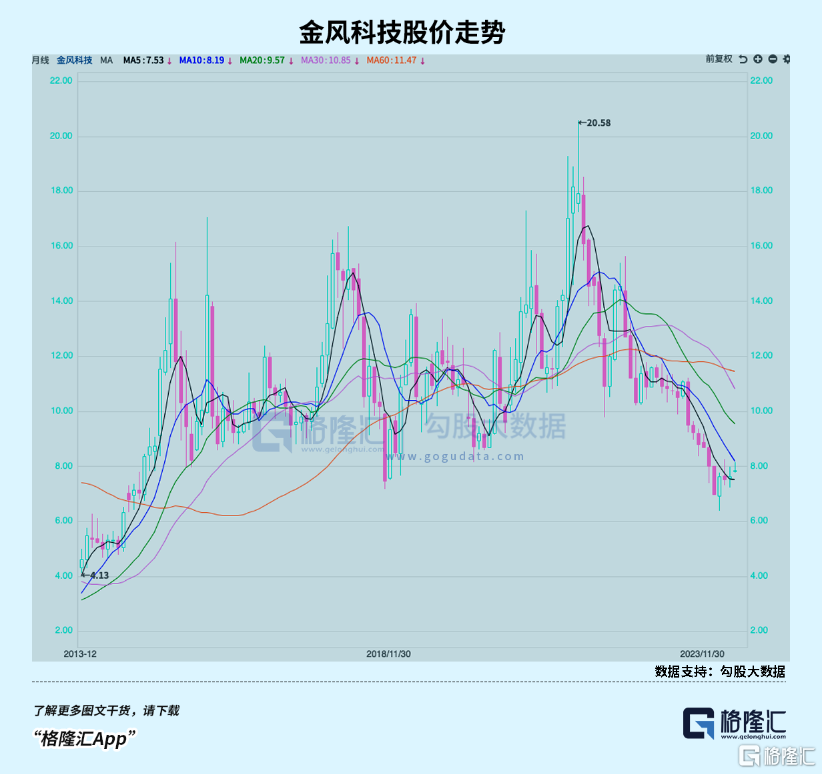

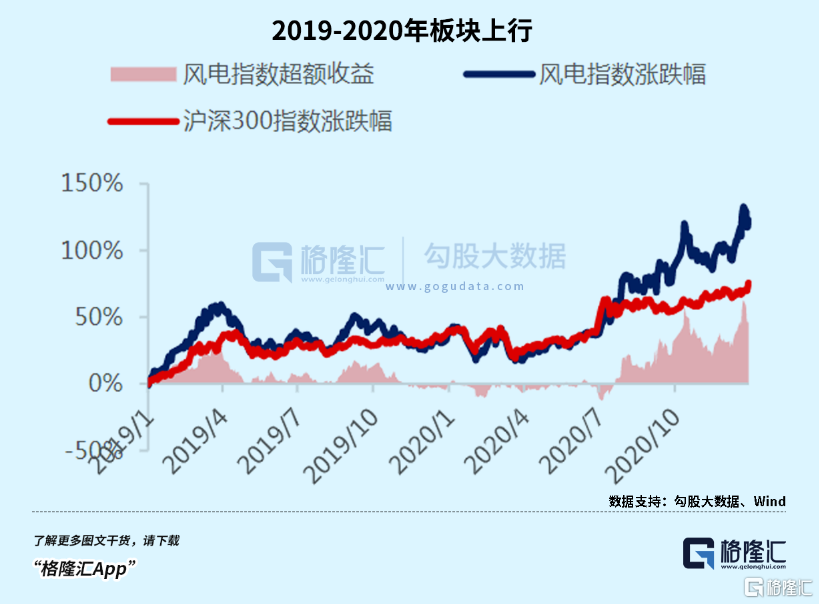

2020年,风电市值最大的金风科技市值尚且还有隆基绿能的一半,但如今市值连五分之一都不到。

而去年,风电呈现给市场的,除了整机商贴身肉搏式的竞价,利润大幅削减,还有招标不及预期的失望,但并不缺乏机会。

对于这个行业,否极泰来的关键取决于长期规划的确定性,将于这几年加速落地,究竟哪些环节有望能抓住结构性增长的契机,实现业绩的触底反弹?

01

风电未来还有成长空间?

在陆风、海风经历两轮补贴结束前的抢装潮后,风电装机超预期的机会还在吗?

除了政策周期,消纳空间也影响着风电招标和装机的节奏。

2018年,国家发改委和能源局印发《清洁能源消纳行动计划(2018-2020 年)》,旨在解决清洁能源消纳问题,强化消纳目标的考核,随后消纳问题有所缓解,弃电率降至5%以内。

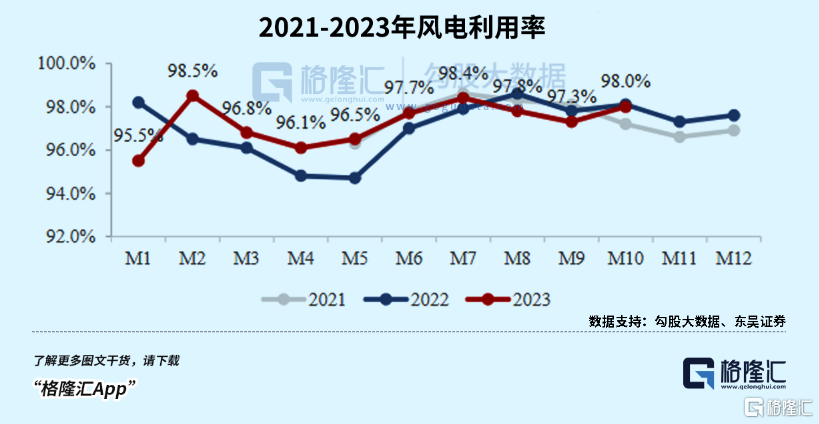

2023 年,全国风电利用率为97.3%,均维持高位,中东部地区利用率普遍高于全国平均水平。

加上近几年,风电建设成本一直在下降,消纳水平不断提高,风电投资项目的收益率才因此上得去。根据机构,目前全国风光的项目内部IRR在10%以上,部分省份在15%以上,利用率下调2-3pct仍可保证较为客观的收益率。

当消纳空间充足时,获批的风电项目才能往前推进,然后随着招标和装机量的提升,反映到企业的订单,出货量以及业绩增长。等到承载空间不足,弃风率上来之后,装机才会逐渐开始放慢,这个时候企业业绩增速就会放慢,股价也续不上力。

这在风电装机历史上比较常见,比如2015-2019年,上一轮为争取补贴导致的抢装潮,使得弃风问题凸显,许多省市停止新增风电装机核准,由于审批,开发开发受限,随后三年新增装机量只是持平或略微下降,板块整体也表现平平。

等到19年Q1,随着消纳能力的改善,能源局接触了部分省市的预警限制,风电单季度招标量14.9GW创下新高。行业预期将迎来修复,Q1整个风电板块净利润同比 273%。

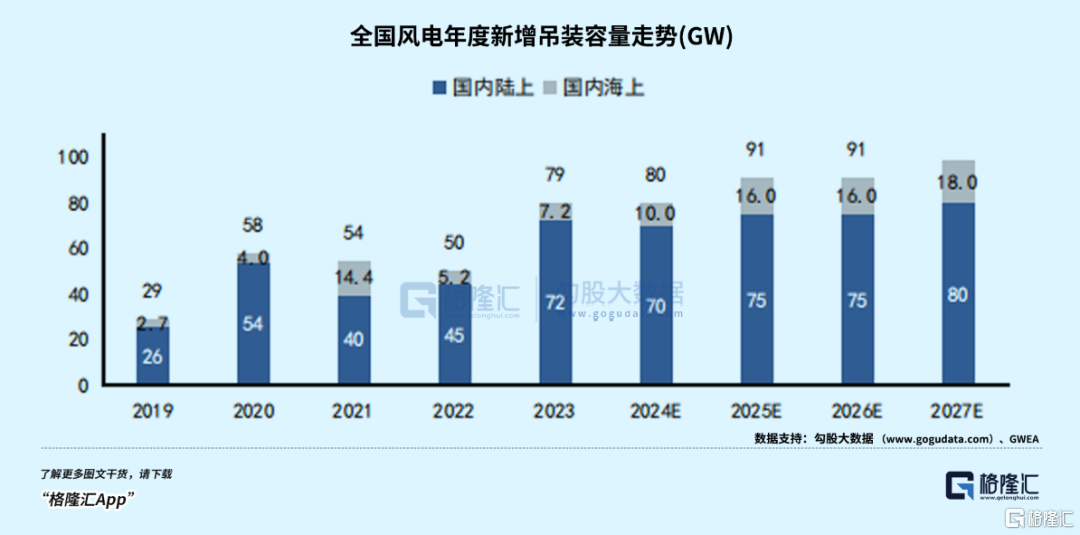

现如今,22-23年积累的157个GW的招标容量逐渐释放,去年装机量实现反弹( 59.3%),且今年目前1-3月装机量还有49%的增量。

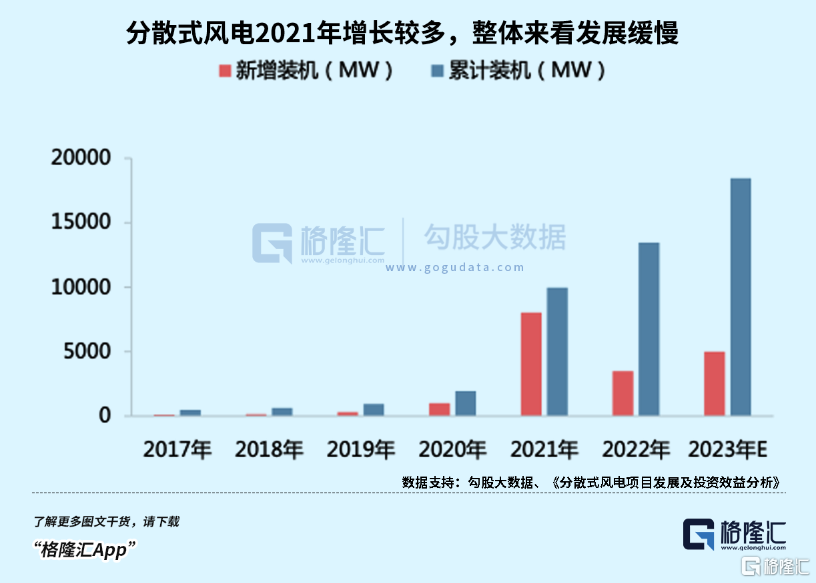

虽然经过前几轮大规模推进,三期风光大基地建设也都按部就班,集中式风电装机超预期的空间已经不大,但其他形式的风电项目可能会因此得到提高消纳容量的机会,例如,分散式风电。

截至2022年底,分散式风电累计装机容量仅占3.7%,较分布式光伏规模也远远落后。比起集中式,分散式风电无需建升压站,送出线路较短,因此投资成本更低,具有良好的经济性。

但发展缓慢的阻碍原因在于目标建设区域达不到电网接入条件、土地获取困难和复杂的审批流程,以及噪音影响。

就在今年4月1日,多部门联合发布了《关于组织开展“千乡万村驭风行动”的通知》,支持以条件适宜的村为单位建设分散式风电项目,充分利用零散闲置非耕地,推动风电就地利用,让农村村民享受风电收益。

根据十四五规划提出的推动1万行政村开发风电的规模,通知内要求每村不超过20MW风电装机。这就是说,2025年以及之后,在陆上风电(75-80GW),海上风电(15-18GW)的基础上,分布式风电按5年建设周期平均每年最多能带来40GW的增量。

只要装机消纳周期还有新的故事讲,国内市占率更高,收入占比高的零部件企业有望享受比原来预期更高的业绩弹性。

02

当下关注什么?

现下,风电行业结构性增量的机会,都与海有关。

第一个是海上风电项目的密集启动,近两年将迎来招标和装机的高潮。

顶层规划上,“十四五”规划后期海风需求保障要求高,规划装机近60GW,而且风能资源在深远海区域更加丰富,探索水深30-60m,离岸距离30-130km的海风项目将成为这个行业长期的增长点。

从地区建设情况来看,今年海上风电需求是多点开花的。

在沿海各省市中长期规划中推算的海风规划量已经高达200GW,未来5-10年内将逐渐落地。22年起,海风项目不再享受中央补贴后,从去年开始,地方政府相继出台政策对海风项目进行扶持,去年新增核准量同比增长26%,通常核准后开启设备招标,所以招标量被视作一个锚定明年装机预期的指标。

但海上风电建设由于前期审核环节众多——核准、用海、环评、航道、军事等,牵涉部门多,因此招标以及并网不确定性较大,这也是近两年国内海风装机不及预期的主要原因。

除了海南、广西,去年随着江苏2.65GW海风项目逐步重启,后续等到8GW的规划批复;广东省管海域7GW竞配也于去年落地,航道问题进展积极,整体来看,海风发展阻碍因素正逐步被扫清。

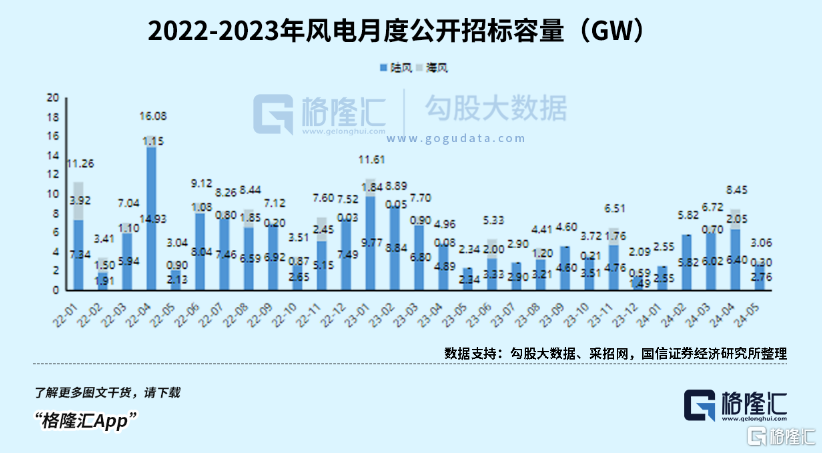

今年1-4月,全国风机累计公开招标容量26.6GW(-23%),其中陆上风机公开招标容量23.5GW(-25%),海上风机公开招标容量3.1GW( 7%),一季度行情较淡,但到了4月份,海风招标已经有明显的回暖趋势。

风机、海缆设备招标是这个行业景气度的观测指标,二季度至下半年的招标,对2025年并网项目的装机预期有指导作用,根据机构,目前已核准的海风项目就达到19GW。

对于风电企业而言,下半年装机、业绩视角切换到2025年,更利好一些盈利稳定,能够充分反映招标量弹性的环节,例如,海缆,塔筒,铸锻件环节。

第二个跟风电出海有关。

根据欧盟可再生能源消费的目标看待风能建设,2030年前仍然有非常大的装机空间。截至目前,欧洲主要国家已发布海上风电开发目标,目前计划在2023-2030年并网的/已规划/披露/竞配的海上风电项目容量约为70-75GW,主要分布在北海-波罗的海区域。

规划只是开了个头,在通货膨胀,工资上涨等多重不利因素影响下,前两年海外风电投资降至冰点,可以预估23-24年的并网规模不会太高。但距离远期装机目标仍有约60-65GW的缺口,从决策落地到并网平均需要5-7年的建设周期,因此新一轮的设备订单需求很有可能在最近这三年落地。出海方面,中国风电产业链的风机、海缆和塔筒都是受益环节。

在全球30家主机整机厂中,中国有多达20家占据主导地位。据GWEC测算,美国2025年最先迎来海风供需偏紧的格局,其次是欧洲2026年整体本土供需偏紧,考虑欧美主机厂扩产力度不大,而国内风电机组在出海方面更具成本优势。

随着大型化的推进,新增装机平均单机容量朝15MW追赶,管桩直径也相应提高。中国管桩企业有望受益于欧洲海风发展,例如大金重工,天顺风能。

大金重工坐拥全球风电海工单体最大工厂,近两年陆续中标欧洲风电项目,还是首家向欧洲海上风电市场提供14MW超大单桩塔筒的中国供应商;天顺风能于2020年收购德国风单桩生产基地进行改造,本土产能的布局有望规避碳边境税的潜在影响。

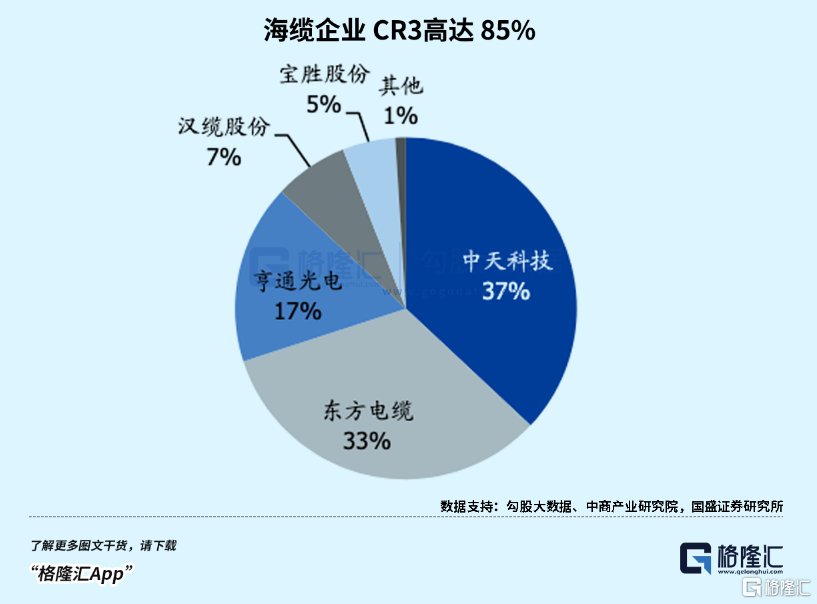

国内头部海缆企业也参与到了欧洲海上风电的建设中,中天科技、亨通光电、东方电缆等企业先后中标德国、葡萄、英国等风电项目,这个环节由于技术壁垒和认证资质要求高,市场格局较为集中,上诉三家企业市占率高达87%。

海缆量利增长一方面受益于风机和海上升压站的距离增加,发电规模增长使送出海缆承受容量逼近极限。

另一方面,受技术升级支撑,海缆在风电板块中盈利能力远超其他环节,毛利率可达40%-50%,其他零部件主轴、轴承、变流器等毛利率在25%-35%之间。

这是因为随着海风项目离岸距离增加、风电场大型化,海缆长度也需要加长,相应的送出缆电压等级正在逐渐从220kV向500kV提升,高压交流海缆以及柔直海缆在价格及毛利率均超过常规送出海缆。

03

尾声

去年,风电板块受价格竞争压缩,纵然上游降价,产业链利润端缺乏弹性,把量增的逻辑完全对冲掉了。四季度除了毛利率下滑,受项目延期影响,存货和应收项目减值规模也占大比例,导致盈利能力大幅回落。

到了一季度,减值计提部分规模收窄,同时风机制造端盈利能力也有所复苏,目前看主机价格基本触底,盈利有望迎来改善。

但后续仍需观察国内海风项目招标和开工情况。

去年国内海风项目开工状况不及预期,但从前置指标来看,海缆企业合同负债从 23Q4 开始实现快速增长,存货规模也明显提升,未来一两个季度有望实现交付,确定性强。国内市占率领先的海缆企业如亨通光电、东方电缆,二月以来股价已经联手反弹接近30%。

当步入下半年,市场估值体系切换2025年,叠加招标起量,竞配、深远海等事件加速,板块业绩估值有望迎来进一步上行,值得持续关注。(全文完)