德邦证券:给予九洲集团增持评级

2024/05/26 17:03来源:第三方供稿

德邦证券股份有限公司郭雪,卢璇近期对九洲集团进行研究并发布了研究报告《业绩短期承压,电网设备 并网规模增量可期》,本报告对九洲集团给出增持评级,当前股价为6.64元。

九洲集团(300040) 投资要点 事件:公司发布2023年和2024年一季度业绩公告,2023年公司实现营业收入12.13亿元,同比下降8.89%;实现归母净利润0.94亿元,同比减少36.19%;扣非后归母净利润0.11亿元,同比减少78.45%。单Q4实现收入4.09亿元,同比增长0.25%,归母净利润0.21亿元,同比减少8.08%。24Q1实现收入3.18亿元,同比增长11.32%,实现归母净利润0.24亿元,同比减少29.64%。 电站股权转让 设备订单签约流程滞后致使收入有所下滑,紧抓新能源电站建设机遇发展设备业务,24Q1制造业订单复苏态势初显。2023年公司收入和归母净利润均有所下滑,其中收入下滑的主要原因为:(1)公司出售了七台河万龙风力发电项目以及七台河佳兴风力发电项目51%股权;(2)智能装配制造板块2023年订单签约流程延后。净利润下降原因主要为商誉减值计提的资产减值损失增加及综合智慧能源业务发电毛利减少所致。2024年3月1日,国家发改委、国家能源局发布《关于新形势下配电网高质量发展的指导意见》,电网招标有望延续“十四五”以来的高景气趋势。公司在电气制造领域具备三十余年积累,2023年,公司组建大客户销售部,通过新能源业务跟央国企建立良好合作,积极把握新能源电站建设过程中的设备机遇,拓展设备销售市场,并在扬州设立研发团队,进一步研发创新产品设备,着力于制造业的发展。24Q1,公司制造业订单同比增速较高,实现良好复苏。 分业务看,综合智慧能源业务收入增长明显。2023年公司智能装配制造/新能源发电/新能源工程/综合智慧能源业务分别实现收入4.04/4.25/0.49/2.99亿元,同比-18.3%、-15.2%、-42.98%、 107.7%。公司除自主开发运营的电站之外,采取联合央国企伙伴“合作开发”的战略,在新增电站资产不断投建过程中,持续优化在手新能源资产结构和质量,对成熟电站项目择机出让,实现公司存量资产规模控制和提升投资收益的同时,保持与央国企伙伴的深度合作,获得新能源电站项目的资源共享共赢。截至2023年底,公司开发、建设、投资、运营的可再生发电站超过2000MW,2023年上网电量合计20.48亿千瓦时。2023年公司新增了九洲零碳产业园49.5MW风电项目、安达市九洲火山250MW光伏发电项目等多个风电光伏项目的核准,并储备了一批优质新能源项目。新能源电站业务进一步夯实。 综合智慧能源毛利率较低影响整体毛利率。公司2023年综合毛利率为29.83%,同比下降9.5pct,其中智能装配制造/新能源发电/新能源工程/综合智慧能源业务毛利率分别为20.11%、63.61%、17.48%、-7.87%,同比-1.44%、-3.5%、-3.54%、 13.38%。综合智慧能源业务毛利率较低主要由于其包括的生物质热电联产项目,分布式风电与独立储能电站项目仍处于建设阶段,后续有望通过精细化运营管理、控制燃料成本、增加非电收入等方式实现减亏及扭亏。2023年,国家持续推进电力市场化改革,规范可再生能源发电项目,公司作为东北地区民营新能源龙头企业有望充分受益。 投资建议与估值:根据公司2023年及2024Q1业绩情况,我们调整盈利预测,并新增2026年预测,预计公司2024-2026年分别实现销售收入为13.7亿元、15.1亿元、16.6亿元,增速分别为12.9%、10.1%、10.2%。归母净利润分别为1.2亿元、1.4亿元、1.7亿元,增速分别为28.6%、15.1%、19%。对应PE分别为32X、28X、24X。维持“增持”投资评级。 风险提示:政策推进不及预期风险,投资并购风险,市场竞争风险,项目建设不及预期风险。

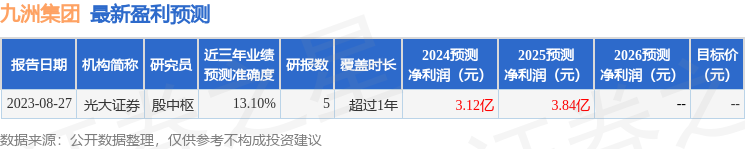

证券之星数据中心根据近三年发布的研报数据计算,光大证券殷中枢研究员团队对该股研究较为深入,近三年预测准确度均值为13.1%,其预测2024年度归属净利润为盈利3.12亿,根据现价换算的预测PE为12.53。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。