东吴证券:给予晶科能源买入评级

2024/05/26 23:32来源:第三方供稿

东吴证券股份有限公司曾朵红,郭亚男,徐铖嵘近期对晶科能源进行研究并发布了研究报告《市场盈利分化明显,出货排名仍居首位》,本报告对晶科能源给出买入评级,当前股价为8.01元。

晶科能源(688223) 投资要点 N型组件龙头,持续完善一体化和全球化布局。公司从事光伏组件、电池片、硅片生产近20年,建立从拉棒/铸锭到光伏组件生产的垂直一体化产能。在全球市场均衡布局,抓住新兴市场机遇,积极应对海外政策。公司2024Q1营收230.84亿元,同降-0.3%;归母净利润11.76亿元,同降29%。扣非归母净利润1.91亿元,同降84%。 市场盈利分化明显,出货排名仍居首位。公司2024Q1组件出货约20GW,同增51%,环降23%,签单均价1.1元/W(不含税),其中美国出货1.5GW左右,中东北非亦为盈利市场,国内欧洲亚太等均低价亏损。2024Q2公司排产上行,出货提升20% ,2024年预计出货100-110GW,订单覆盖率已超70%,预计美国出货8GW、N型占比90%。 审慎扩张产能,持续技术迭代。公司2023年底硅片/电池/组件产能85/90/110GW;公司审慎扩张产能,仅维持山西一体化一二期各14GW扩产,近期火灾对切片和电池片产能有所影响,预计年底完成爬坡;美国2GW组件已于2024Q1投产。TOPCon效率持续提升,23年底量产效率达25.8%,24年进一步导入LECO等技术提效至26.5%,25年达27% ,效率持续领跑行业。 盈利预测与投资评级:基于行业竞争加剧,全产业链盈利承压,我们下调公司2024-2025年盈利预测、新增2026年盈利预测,预计2024-2026年归母净利润42/60/86亿元(24-25年前值为61/77亿元),同比-44%/ 44%/ 43%,对应当前PE19/13/9倍,考虑到公司一体化组件龙头地位,且TOPCon效率持续领跑行业,我们维持“买入”评级。 风险提示:政策不及预期,竞争加剧。

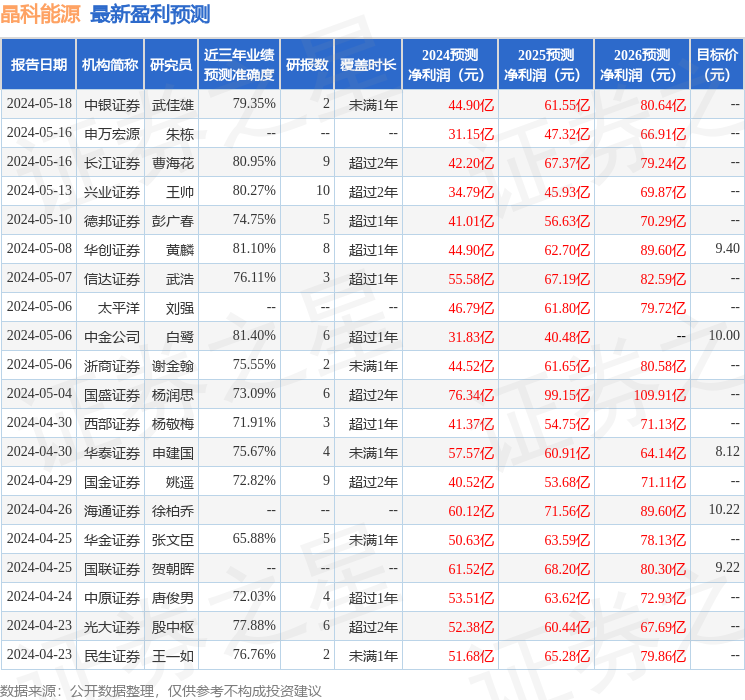

证券之星数据中心根据近三年发布的研报数据计算,中金公司白鹭研究员团队对该股研究较为深入,近三年预测准确度均值高达81.4%,其预测2024年度归属净利润为盈利31.83亿,根据现价换算的预测PE为25.03。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级16家,增持评级10家;过去90天内机构目标均价为9.78。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。