天风证券:给予恒瑞医药买入评级

文/Lisa2024-05-27 09:01:57来源:第三方供稿

天风证券股份有限公司杨松,曹文清近期对恒瑞医药进行研究并发布了研究报告《2023年收入重回正增长,创新药板块收入持续增长》,本报告对恒瑞医药给出买入评级,当前股价为42.44元。

恒瑞医药(600276) 事件 公司公告2023年及2024年第一季度业绩。2023年收入228.20亿元,同比增长7.3%,归母净利润43.02亿元,同比增长10.1%;扣非净利润41.41亿元,同比增长21.5%。2024年第一季度收入59.98亿元,同比增长9.2%,归母净利润13.69亿元,同比增长10.5%,扣非净利润14.4亿元,同比增长18.1%。 创新药收入高速增长,有望继续完成激励计划考核目标,股权激励目标2022、2023、2024三年均保持20% 复合增速 2023年创新药收入(含税,不含对外许可收入)106.37亿元,同比增长22.10%。公司2022/2023连续两年按100%解锁比例完成股权激励考核目标。2024、2024-2025、2024-2026年累计股权激励目标分别对应130亿元、295亿元和503亿元,对应同比增速分别为22%,49%和53%。未来三年创新药有望继续保持高速增长。 2024年仍有多款产品有望获批上市,持续提供增长动力,包括SHR8058、SHR8028、夫那奇珠单抗(IL-17A)、艾玛昔替尼(JAK1抑制剂)和瑞卡西单抗等。 研发持续兑现,代谢领域和ADC领域均有望于2024年取得重要进展公司于2023年完成GLP-1/GIP双靶点在研药物HRS9531三项减重或降糖相关的II期临床试验入组。按观察时间在20周至36周不等,均有望于今年读出数据并启动III期临床。 SHR-A1811已获得5项BTD认证,涉及适应症包括乳腺癌,非小细胞肺癌,结直肠癌和胃癌。目前SHR-A1811共5项III期临床试验,涉及乳腺癌(辅助、HER2高表达晚期1L,HER2低表达晚期2L)、3L结直肠癌和2L胃癌。SHR-A1811有望于2024年递交上市申请。 盈利预测与投资评级 我们预计公司2024、2025、2026年收入分别为259.46亿、300.72亿和352.80亿元人民币;2024年归母净利润为53.02亿,考虑到2025年研发支出及部分药品仍处于上市初期,我们将2025年归母净利润由64.27亿元下调至60.00亿元。我们预计公司2026年归母净利润为70.06亿元人民币。维持“买入”评级。 风险提示:研发进度不及预期,上市药物价格降幅超预期,商业化竞争风险

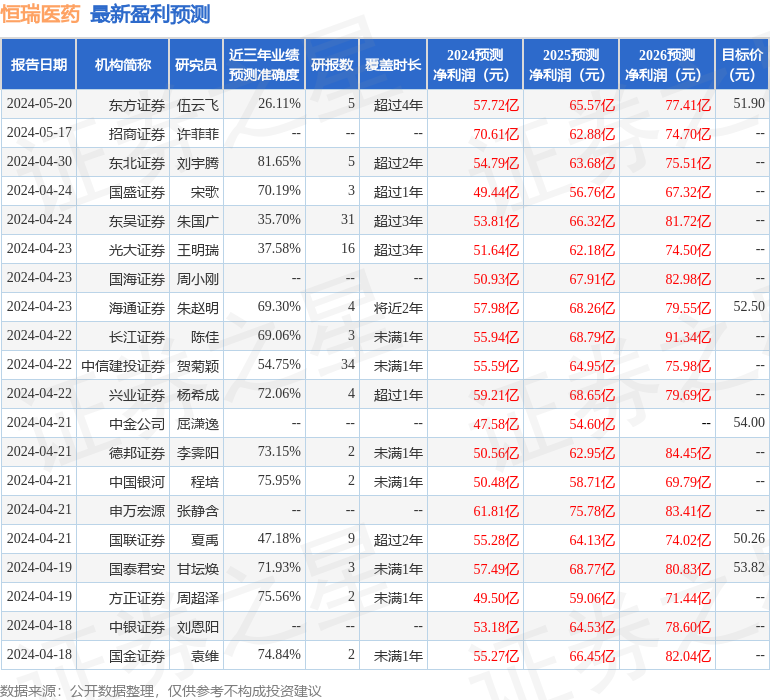

证券之星数据中心根据近三年发布的研报数据计算,东北证券刘宇腾研究员团队对该股研究较为深入,近三年预测准确度均值高达81.65%,其预测2024年度归属净利润为盈利54.79亿,根据现价换算的预测PE为49.35。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级28家,增持评级2家;过去90天内机构目标均价为51.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。