联芸科技即将科创板上会,专注于芯片设计,净利润波动较大

文/第三方供稿2024-05-28 16:19:47来源:第三方供稿

沉寂几个月之后,上交所又将迎来IPO审议会议。

格隆汇获悉,上海证券交易所上市审核委员会定于2024年5月31日召开2024年第14次上市审核委员会审议会议,将审议联芸科技(杭州)股份有限公司(以下简称“联芸科技”)的首发事项。

招股书显示,联芸科技成立于2014年,是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。

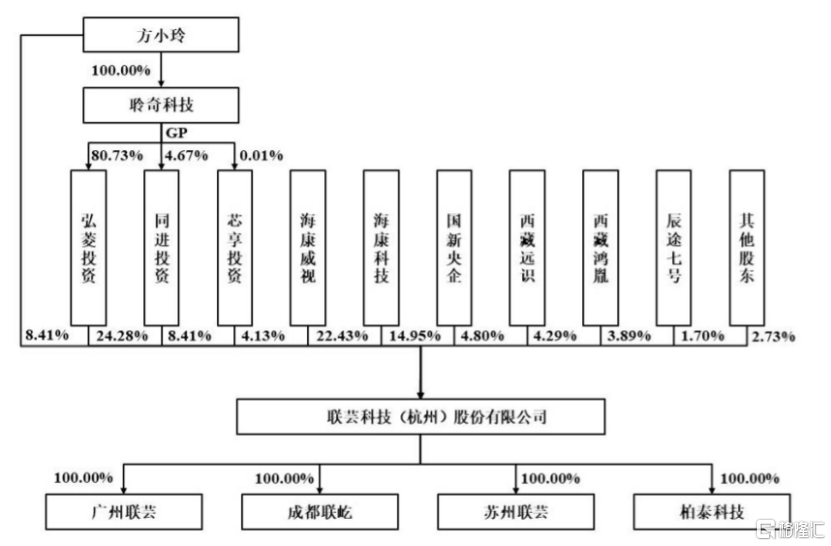

股权结构方面,截至招股说明书签署日,公司的股权结构较为分散,无控股股东。方小玲直接持有公司8.41%的股份,并通过其控制的持股平台弘菱投资、同进投资、芯享投资合计控制公司45.22%的股份,为联芸科技实际控制人。

公司发行前股权结构图,图片来源:招股书

联芸科技的董事长及创始人方小玲是个60后,她1984年和1987年毕业于浙江大学科仪系,分获学士学位和硕士学位,还在1995年从美国犹他大学电子工程系毕业,获得博士学位。方小玲曾在Sonic Innovations担任主任工程师,还曾共同创办JMicron并担任JMicron USA总经理。

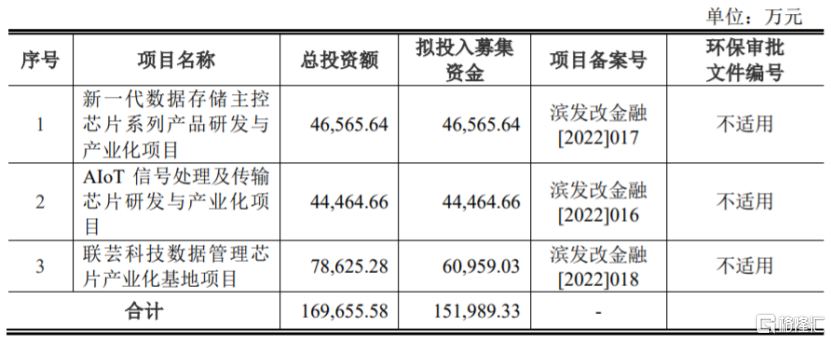

本次申请上市,联芸科技拟募集资金约15.2亿元,用于新一代数据存储主控芯片系列产品研发与产业化项目、AIoT信号处理及传输芯片研发与产业化项目、联芸科技数据管理芯片产业化基地项目。

募资使用情况,图片来源:招股书

1

净利润波动较大

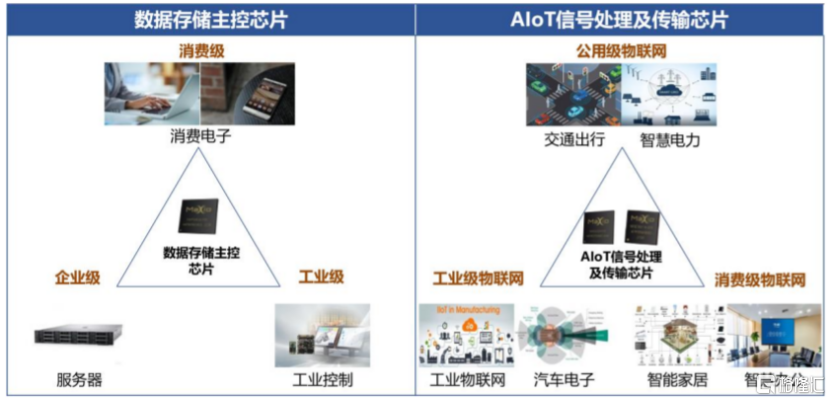

联芸科技的主要产品为数据存储主控芯片、AIoT信号处理及传输芯片,并提供相关的技术服务。报告期内,公司的数据存储主控芯片已成功实现大规模销售,AIoT信号处理及传输芯片已实现量产应用。

公司数据存储主控芯片可应用于消费电子、服务器、工业控制等领域,AIoT信号处理及传输芯片可应用于交通出行、工业物联网、智慧办公等领域。

公司产品主要应用领域,图片来源:招股书

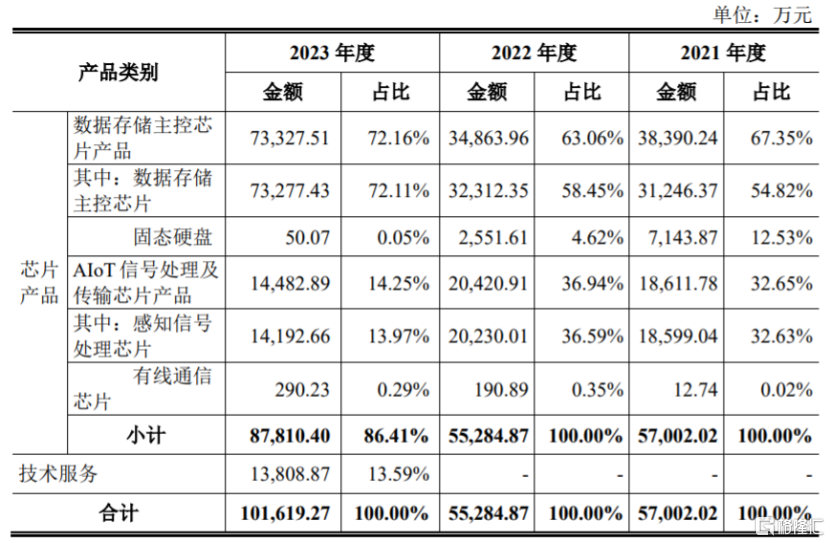

具体来看,2021年至2023年,联芸科技的数据存储主控芯片产品营收占比在60%以上,是公司的重要收入来源;AIoT信号处理及传输芯片产品的营收占比在2023年下滑至14%左右。

公司主营业务收入结构,图片来源:招股书

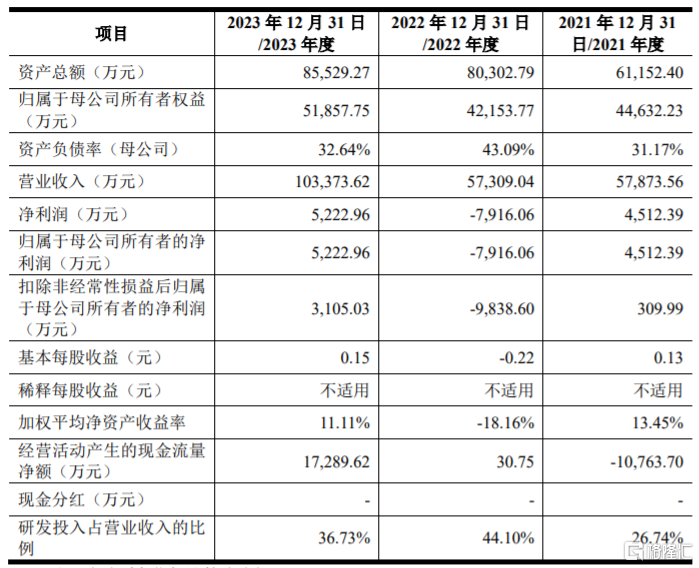

业绩方面,2021年至2023年,联芸科技的营业收入分别约5.79亿元、5.73亿元、10.34亿元,净利润分别为4512.39万元、-7916.06万元、5222.96万元,公司净利润存在较大波动,公司经营业绩的波动主要受营业收入变化和研发费用持续增加等因素影响。

主要财务数据及财务指标,图片来源:招股书

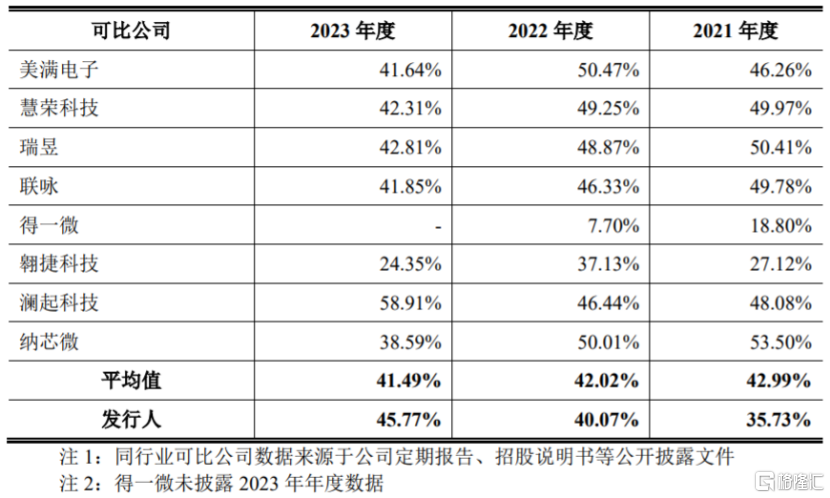

2021年至2023年,联芸科技的综合毛利率分别为35.73%、40.07%、45.77%,其中2021年和2022年,公司综合毛利率低于同行业可比公司平均值;2023年高于同行业可比公司平均值,主要系公司高毛利率产品收入占比增加所致。

公司与同行业可比公司综合毛利率比较情况,图片来源:招股书

2

供应商集中度较高

联芸科技所处的集成电路设计行业具有竞争激烈、研发投入大、产品更新换代较快的特点,公司基于多年固态硬盘主控芯片的技术积累,研发更高集成度、更优性能的PCIe Gen5主控芯片,并向嵌入式存储主控芯片领域延伸;同时还基于现有的AIoT信号处理及传输芯片的技术储备,将产品线向车规级芯片、以太网交换芯片等领域延伸。

目前联芸科技已成为继慧荣科技之后,全球出货量排名前列的独立固态硬盘主控芯片厂商。但随着终端设备厂商对上游公司的数据存储主控芯片要求的进一步提升,公司仍需要不断升级更新现有产品来保持竞争力。

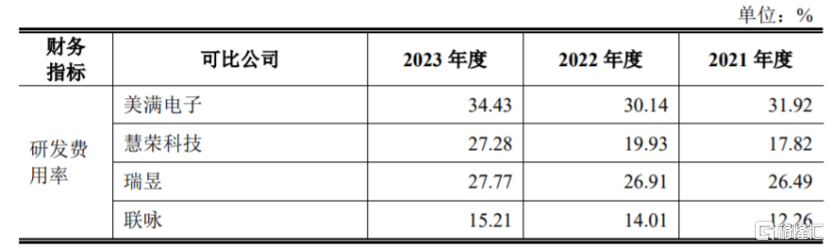

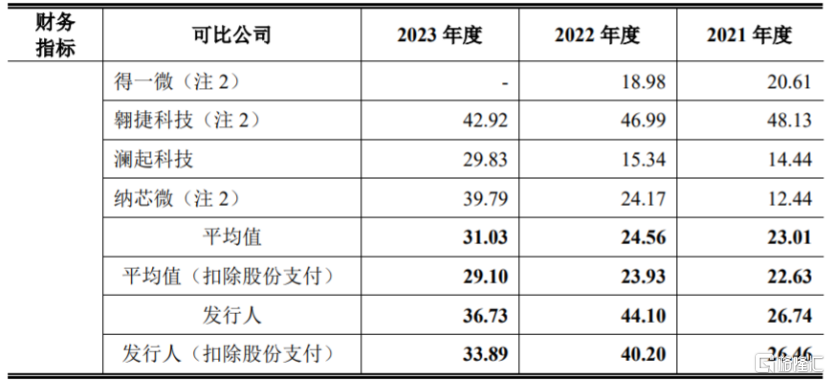

公司在研发上砸了不少钱。报告期内,联芸科技的研发费用分别约1.55亿元、2.53亿元、3.8亿元,占营业收入的比例分别为26.74%、44.10%和36.73%。公司扣除股份支付后的研发费用率总体高于同行业可比公司修正后平均值,除了公司重视研发之外,还因为公司收入规模较小,导致研发费用率相对较高。

公司研发费用率与可比公司的对比情况,图片来源:招股书

联芸科技为采用Fabless经营模式的集成电路设计企业,专注于芯片设计,对于芯片产业链的生产制造、封装及测试等生产环节采用委托第三方企业代工的方式完成。报告期内,公司向前五大供应商的采购金额占各年度采购总额的比例分别为85.29%、92.10%和93.30%,其中公司向台积电的采购金额占当年采购总额的55%以上,占比较大,存在供应商集中风险。

经过多年发,联芸科技已进入客户E、江波龙、长江存储、威刚、宜鼎、宇瞻、佰维、金泰克等行业头部客户的供应链体系,并成为其主要供应商。报告期内,公司前五大客户收入占营业收入的比例在70%以上,其中公司向客户E及其关联方销售收入占营业收入的比例超过30%,占比较大,如果公司与主要客户之间的合作关系发生变化,可能会影响公司的经营业绩。

报告期各期末,联芸科技的存货账面价值分别约2.2亿元、4.03亿元、1.83亿元,占流动资产的比例分别为43.11%、54.84%和24.88%,未来如果下游行业市场价格发生变化,公司可能面临存货跌价风险。

3

结语

目前数据存储的重要介质—NAND闪存颗粒主要掌握在三星、海力士、美光等海外厂商中,数据存储主控芯片的主要市场份额依旧被海外芯片厂商所垄断,在企业级固态硬盘主控芯片和嵌入式存储主控芯片领域,海外芯片厂商的优势更为明显。

联芸科技虽然在国内数据存储主控芯片方面拥有优势,但相较海外芯片厂商还处于劣势地位。身处于技术密集型行业,公司还是得持续加大研发投入,不断升级更新现有产品,来提高自身竞争力。