华安证券:给予凌云股份买入评级

2024/05/29 22:34来源:第三方供稿

华安证券股份有限公司刘千琳,张志邦,姜肖伟近期对凌云股份进行研究并发布了研究报告《Q1业绩超预期,机器人引领长期成长》,本报告对凌云股份给出买入评级,当前股价为10.98元。

凌云股份(600480) 主要观点: 新能源汽车零部件业务快速成长,布局机器人传感器前景可期 凌云股份为中国兵器工业集团下属的上市公司,于1995年成立,2003年在上交所上市。凌云股份主要传统业务是轻量化安全结构件、热成型产品、汽车管路等产品,公司2015年收购德国WAG(瓦达沙夫),在铝合金、轻量化领域技术能力进一步提升,切入高端新能源电池壳领域。2023年公司作为牵头单位,联合揭榜“人形机器人”方向力传感器创新任务,有望打开新的成长空间。 公司新能源汽车热成型及电池壳业务进入业绩释放期 2023年公司实现营收187亿元,同比 12.1%,其中Q4实现营收53亿元,同比 13.9%,环比 11.5%;实现归母净利润6.3亿元,同比 85.4%,其中Q4实现归母净利润1.89亿元,同比 55.0%,环比 58.4%。2023年公司汽车金属零部件业务实现营收166亿元,同比 13.8%,主要系热成型、电池壳等新业务拓展顺利;塑料管路系统实现营收13亿元,同比-7.4%。受益在手订单持续释放,公司2024Q1实现营收43亿元,同比 8.5%,实现归母净利润2.2亿元,同比 163.4%,2024Q1业绩超预期。 牵头突破机器人六维力传感器,未来前景可期 2023年,凌云股份作为牵头单位,联合中国科学院合肥物质科学研究院和中兵智能创新研究院,以“低成本高精度智能化人形机器人力感知关键技术及制造方法研究”项目,联合揭榜“人形机器人”方向力传感器创新任务。六维力传感器为人形机器人技术壁垒较高的产品之一,价值量也较高。我们认为六维力传感器为公司带来了新的增长点。 投资建议 凌云股份有新能源汽车热成型、电池壳双引擎驱动,有望切入机器人领域。2023年公司作为牵头单位,联合揭榜“人形机器人”方向力传感器创新任务,有望打开新的成长空间。我们预计24/25/26归母净利润分别为7.63/8.96/10.45亿元,对应PE分别/14/12/10倍,首次覆盖,给予公司“买入”评级。 风险提示 下游客户销量不及预期;新业务拓展不及预期;海外业务盈利低于预期。

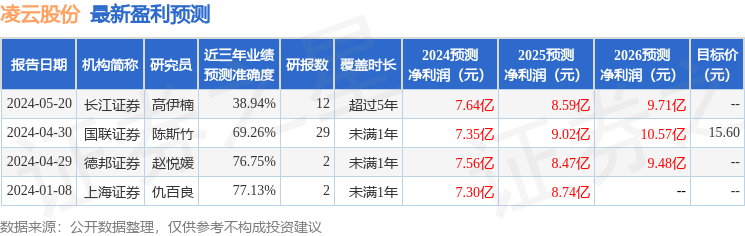

证券之星数据中心根据近三年发布的研报数据计算,上海证券仇百良研究员团队对该股研究较为深入,近三年预测准确度均值为77.13%,其预测2024年度归属净利润为盈利7.3亿,根据现价换算的预测PE为14.08。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为15.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。