民生证券:给予力诺特玻买入评级

2024/05/31 13:00来源:第三方供稿

民生证券股份有限公司李阳近期对力诺特玻进行研究并发布了研究报告《深度报告:从0到1,中硼硅成长新势力》,本报告对力诺特玻给出买入评级,当前股价为18.2元。

力诺特玻(301188) 力诺特玻:特种玻璃细分市场的领先者。公司主要产品包括中硼硅/低硼硅药用玻璃和高硼硅耐热玻璃,全球每两台微波炉就有一台使用力诺生产的耐热托盘。2010年公司与意大利先进设备制造商OCMI公司签署战略协议,开启中硼硅药用玻璃业务,2022年新增中硼硅药用模制瓶生产线和中硼硅药用玻璃管生产线,2022年公司的中硼硅药用玻璃瓶产能已达到17.08亿支。 行业:中硼硅玻璃,药包材升级 “国产替代”。2021年我国中硼硅玻璃渗透率15.4%,远低于国际70%的平均水平。注射剂一致性评价推动低硼硅玻璃向中硼硅玻璃升级,关联审评审批制度推行加速药用包材行业集中度提升、催化规模效应。目前,中硼硅模制工艺已基本攻克,但在管制工艺方面外资仍有显著优势。近年来国内企业加速进入“拉管”行业,国产替代过程正在提速。 力诺药玻:跨越从0到1,掘金中硼硅模制瓶。管制瓶的先发优势:公司管制瓶基础夯实,近年来不断扩产,提高玻管自给率进一步降本。公司在设立之初就就开始从事管制瓶的生产,截至2023Q1末,公司的低硼硅管制瓶年化产能达到20.7亿支(较2022年产能 2.5亿支),中硼硅管制瓶年化产能达到25.8亿支(较2022年产能 8.7亿支)。2022年10月28日,公司中硼硅药用玻璃管拉管项目窑炉正式点火,投产后预计能年产中硼硅药用玻璃管约5000吨,进一步完善了公司产业链条,降低公司中硼硅药用玻璃产品的成本,有效提升公司在中硼硅药用玻璃领域的市场竞争力。中硼硅模制瓶的后发优势:目前正当中硼硅国产化的关键阶段,公司把握机遇,积极扩大产能布局。公司首期中硼硅模制瓶项目已于22年8月点火,可年产中硼硅模制瓶约5080吨,其他在建项目有望在2024年年底前全部建成,投产后公司中硼硅模制瓶产能将达到6.3万吨/年。2024年4月30日,公司公告中硼硅玻璃模制注射剂瓶(5ml-500ml)已完成转A,表明公司生产的中硼硅玻璃模制注射剂瓶可以正式批量化上市销售。 耐热&电光源玻璃:盈利能力优秀,产销两旺。公司耐热玻璃产品包括耐热器皿、微波炉托盘,与格兰仕、美的、乐扣乐扣等国内外知名家用电器和家居用品企业合作,毛利率显著高于同行业水平;电光源玻璃产品包括机制玻壳、管制玻壳和电光源管。近年来公司的耐热玻璃 电光源玻璃产销率均处于高位,原材料价格下降有望进一步修复盈利能力。 投资建议:我们看好力诺特玻①横向延伸入局需求高增且寡头垄断的中硼硅模制瓶市场,贡献业绩弹性;②中硼硅玻管自供优化管制瓶盈利水平;③原材料价格下降对盈利能力的修复,预计公司2024-2026年营收分别为13.22、16.12、18.42亿元,归母净利分别为1.55、2.21、2.62亿元,对应PE分别为26、18、15倍,首次覆盖,给予“推荐”评级。 风险提示:成本波动的风险,政策推进低于预期,产能释放进度低于预期,新产品开拓不及预期。

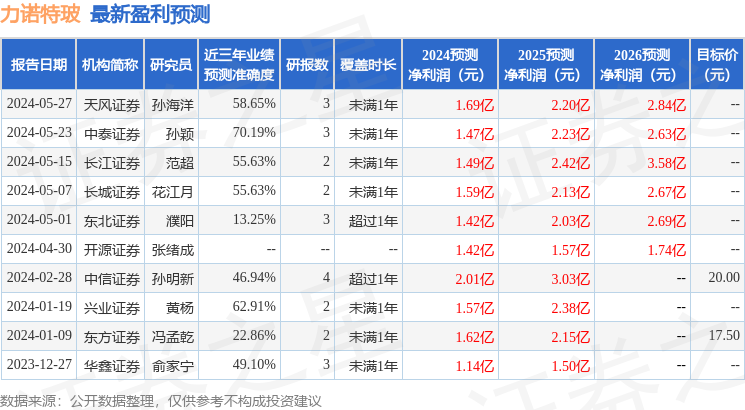

证券之星数据中心根据近三年发布的研报数据计算,中泰证券孙颖研究员团队对该股研究较为深入,近三年预测准确度均值为70.19%,其预测2024年度归属净利润为盈利1.47亿,根据现价换算的预测PE为28.16。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。