艾伯维盘整后的转机

2024/05/31 19:30来源:第三方供稿

虽然艾伯维从高点跌落,但其财报也依旧稳健。在这段盘整阶段,有外国分析师认为,这次回调或许能给投资者带来低位入场的机会。

作者:JR Research

艾伯维股价进入盘整期

艾伯维是一家领先的生物制药公司,其非常成功的免疫药物Humira的生物仿制药正在受到侵蚀。尽管如此,艾伯维在2024年4月公布了相当稳健的财报。此外,艾伯维在其第一季度财报发布会上也提高了预期。因此,艾伯维修订后的预期显示,调整后的每股收益指导范围在11.13美元至11.33美元之间。

尽管管理层持乐观态度,但艾伯维已经从2024年3月的高点回落,在本周的低点下跌近16%后进入修正区间。因此,自4月份以来,随着市场重新配置艾伯维,它的表现一直落后于医疗保健行业的同行。

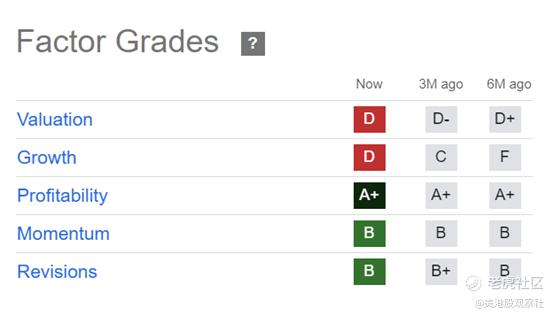

强大的盈利能力

投资者必须记住,艾伯维仍然是一家盈利能力很强的公司,相对于医疗保健行业的同行而言,它的盈利能力等级为“a ”,是同类中最好的。因此,艾伯维拥有显著的资金来执行研发活动或商业发展机会,以加强其多元化的投资组合(免疫学,肿瘤学,神经科学,眼保健)。

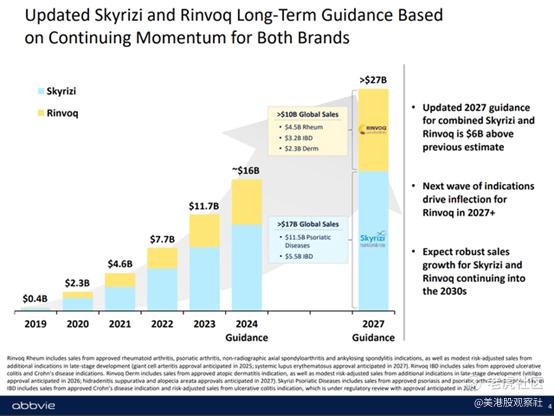

尽管受Humira的价格影响,艾伯维今年的自由现金流利润率仍有望达到35%。艾伯维管理层向投资者保证,在其年度指导中,艾伯维已考虑到来自生物仿制药的竞争以及药品福利管理公司对处方的变化。此外,艾伯维强调,预计“Humira在2024年的大部分损失将是由于价格而不是数量,合同将持续到2024年。”因此,该公司有信心通过Skyrizi和Rinvoq的强劲表现来减轻Humira对其利润的影响。艾伯维还强调,它已经观察到这些药物的“重大进展”,强调了其可见性和前景。

强劲的长期指引

因此,艾伯维有望在2027年之前超过艾伯维为Skyrizi和Rinvoq筹集的270亿美元指引。此外,对到本世纪30年代“强劲销售增长”的预期,应能缓解市场对其长期前景的担忧。因此,近期的回调并不意味着需要避免下跌。相比之下,对于相信该公司有能力重燃增长势头的投资者来说,此次回调应该是一个重大的逢低买入机会。

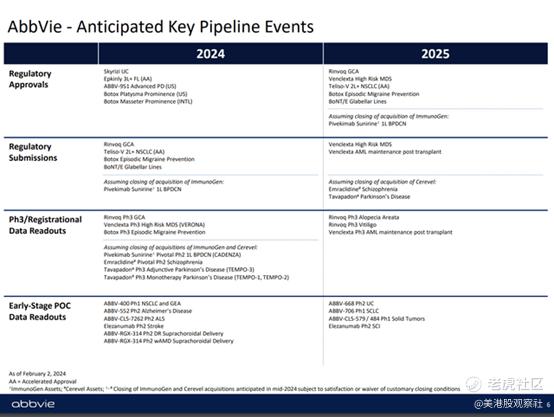

此外,该公司在2025年之前还有几项重要活动,以保持投资者对其投资组合发展的信心。艾伯维还完成了对ImmunoGen的收购,并整合了其“旗舰癌症治疗药物Elahere”。因此,鉴于其稳固的盈利能力,它应该增强市场对艾伯维执行进一步业务发展机会的能力的信心。

艾伯维的估值并不便宜

然而,艾伯维的估值并未折价(“D”级估值)。艾伯维的远期调整PEG比率为1.9,与行业中位数一致。此外,其提前调整后的EBITDA倍数为12.3倍,远高于10年平均水平10.6倍。

因此,这表明进一步的下行波动可能是可能的。尽管再谨慎,但艾伯维相对有吸引力的4%远期股息收益率应该会提振买入情绪。这明显高于3%的行业平均水平。由于美联储加息可能见顶,收益投资者预计将看好艾伯维的远期收益率,为其估值提供亟需的支撑。

艾伯维前景如何?

艾伯维的价格走势显示,牛市逆转不会马上到来。不过,它仍处于上升趋势,暗示投资者应密切关注艾伯维的价格走势,寻找进场的时机。

在上周再次暴跌之后,逢低买入者将带着更坚定的信念回归。如果买家未能守住154美元上方,在评估底部之前,我们可能会看到135 - 154美元区间的进一步下行。

尽管短期内谨慎,但艾伯维强大的商业模式将支撑市场对艾伯维长期战略的信心。鉴于目前的动态,回调应该会在150美元附近得到支撑。

因此,耐心等待的艾伯维投资者应该认为最近的回调是买入更多股票的有吸引力的机会。 $艾伯维公司(ABBV)$