天风证券:给予牧高笛买入评级

文/第三方供稿2024-06-02 14:45:12来源:第三方供稿

天风证券股份有限公司孙海洋近期对牧高笛进行研究并发布了研究报告《24Q1代工回暖,看好品牌成长》,本报告对牧高笛给出买入评级,当前股价为33.55元。

牧高笛(603908) 公司发布2023年年报及2024年一季报 公司24Q1收入3.56亿元,同增3.8%;归母净利0.32亿元,同增9.3%;扣非归母0.30亿元,同增16.9%。 公司23Q4收入3.01亿元,同增8.2%;归母净利-0.03亿元,同减131.2%;扣非归母-0.03亿元,同减149.9%。 23年收入14.56亿,同增1.4%;归母1.07亿,同减24.1%;扣非归母1.04亿元,同减25%。营业收入变动主要是自主品牌业务增长所致。自主品牌业务收入9.26亿,同增31.3%;OEM/ODM业务收入5.29亿元,同减26.2%。 公司拟派发现金红利0.80亿元(含税),分红率74.93%。 分销售渠道,线上销售收入3.30亿,同增3.5%,毛利率35.1%,同减2.7pct;线下销售收入5.96亿元,同增54.1%,毛利率25.7%,同减5.6pct。 分地区,国外收入5.17亿元,同减23.0%,毛利率28.5%,同增4.9pct;国内收入9.38亿元,同增25.0%,毛利率28.3%,同减4.8pct。 23年毛利率28.3%,同减0.01pct;净利率7.3%,同减2.5pct。 销售/管理/财务/研发费用率分别为8.6%/6.6%/0.4%/1.9%,同比 1.8pct/ 0.6pct/ 0.3pct/-0.6pct。销售费用变动主要为自主品牌业务增长而增加投入,为拓展市场增加投入所致;管理费用变动主要为打造和升级核心管理团队及升级系统管理而增加投入所致;财务费用变动主要为受汇率变动影响汇兑收益较上年同期减少所致;研发费用变动主要因提高研发试制效率和质量从而节约材料投入所致。 服装、装备双轮驱动,全品类矩阵赋能 自主品牌业务方面,公司重磅推出户外徒步产品线,如轻量露营系列-冷山UL、轻骑UL、冷山软胃甲冲锋衣等产品,深受专业人士认可和喜爱。公司持续探索多种生活方式,以用户需求为导向,持续丰富露营场景,布局汽车露营、水系露营等新场景下的露营装备需求。推动露营文化和多元文化的结合,延续户外装备的品牌影响力,牵引消费者进入鞋服赛道。并以线上DTC、线下零售与私域系统为基础,打造全户外场景的整体解决方案和体验,建立和用户的长期成长关系。 OEM/ODM业务方面,公司继续秉承做大做强现有市场和客户,积极开拓北美市场,目前已见成效。以S&OP敏捷交付为目标,国内市场较大幅度缩短订单生产周期,建立供应商管理体系和质量管理体系优化供应商库,搭建全生命周期的供应商管理,贯彻可持续发展。建立标准化流程和数据标准化,实现数字化升级,投入使用智能装配仓储中心。 调整盈利预测,维持“买入”评级 公司致力于推动露营文化和多元文化的结合,围绕生活方式露营 的概念,多维度触达和吸引年轻一代的消费人群,持续提升新品研发能力,降本增效,加大品控管理,积极融入数字化转型。考虑到公司24Q1年自主品牌收入减少,我们调整盈利预测,预计公司24-26年归母净利分别为1.35/1.57/1.77亿元(24-25年前值分别为1.61/1.99亿元),EPS分别为2.03/2.36/2.66元/股,对应PE分别为17/14/13X。 风险提示:海外需求下行风险;户外露营行业增速放缓及竞争加剧风险;汇率波动风险;内部管理风险等。

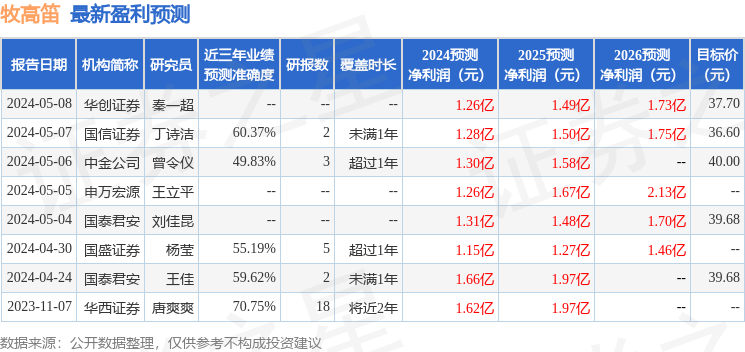

证券之星数据中心根据近三年发布的研报数据计算,华西证券唐爽爽研究员团队对该股研究较为深入,近三年预测准确度均值为70.75%,其预测2024年度归属净利润为盈利1.62亿,根据现价换算的预测PE为13.81。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级4家,增持评级4家;过去90天内机构目标均价为38.85。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。