金融界6月4消息,周三市场早盘震荡分化,三大指数涨跌不一,沪指跌0.36%,深成指跌0.07%,创业板指涨0.12%,两市半日成交4307亿元,较上日缩量256亿元;个股呈普跌态势,下跌个股超3800只。车路云、军工、ST板块、半导体等板块涨幅居前,虚拟电厂、猪肉、油气、房地产等板块跌幅居前。。

截止发稿,沪指跌0.36%,报3079.92点,深成指跌0.07%,报9462.68点,创业板指涨0.12%,报1845.86点,科创50指数涨0.37%,报756.43点。

盘面上,军工板块再度活跃,中兵红箭、北方导航涨停,中海达涨超17%;半导体板块拉升,台基股份涨近16%,中晶科技、协和电子涨停;车联网概念持续走高,万通智控、洪泉物联、金溢科技等多股涨停,四部门有序开展智能网联汽车准入和上路通行试点;汽车服务、生物制品、医疗服务等涨幅居前。地产板块续跌,特发服务跌超7%,渝开发、我爱我家跌超4%;黄金、有色金属股普跌,天山铝业跌超4%,北方铜业、洛阳钼业跌近4%;虚拟电厂概念走低,众智科技跌超15%,鼎信通信跌近9%;厨卫电器、油气、农业及养殖业等板块跌幅居前。

热点板块

虚拟电厂概念股走低、众智科技跌超14%,鼎信通讯跌超8%,恒实科技、万胜智能、中能电气跌超5%,安科瑞、东方日升等跟跌。

无人驾驶概念股拉升、民德电子20cm涨停,*ST导航、中海达、汉鑫科技等封板涨停,万集科技、浙江世宝、四维图新等跟涨。

PCB概念探底回升、协和电子回封涨停走出3连板,满坤科技、逸豪新材涨超5%,胜宏科技涨近4%创出历史新高。

低价股反弹、申华控股5连板,华闻集团、吉视传媒、亚泰集团、中锐股份等多股涨停,岭南股份、国创高新、华联股份涨超8%。

市场黄金股普跌,晓程科技跌超4%,银泰黄金、紫金矿业跌超2%,西部黄金、湖南黄金、四川黄金跌超1%,恒邦股份、中金黄金、赤峰黄金等均处于下跌中。

ST板块探底拉升、ST春天上演地天板,*ST嘉寓涨停,*ST导航涨超16%,ST天山、*ST新宁、ST英飞拓、ST聆达等跟涨。

互联网电商古下挫、跨境通跌超10%,ST联络一字跌停,星徽股份、新迅达、狮头股份、赛维时代等跟跌。

卫星导航概念股爆发、中海达20%涨停,航天电器、智明达、中兵红箭、北方长龙等大涨。

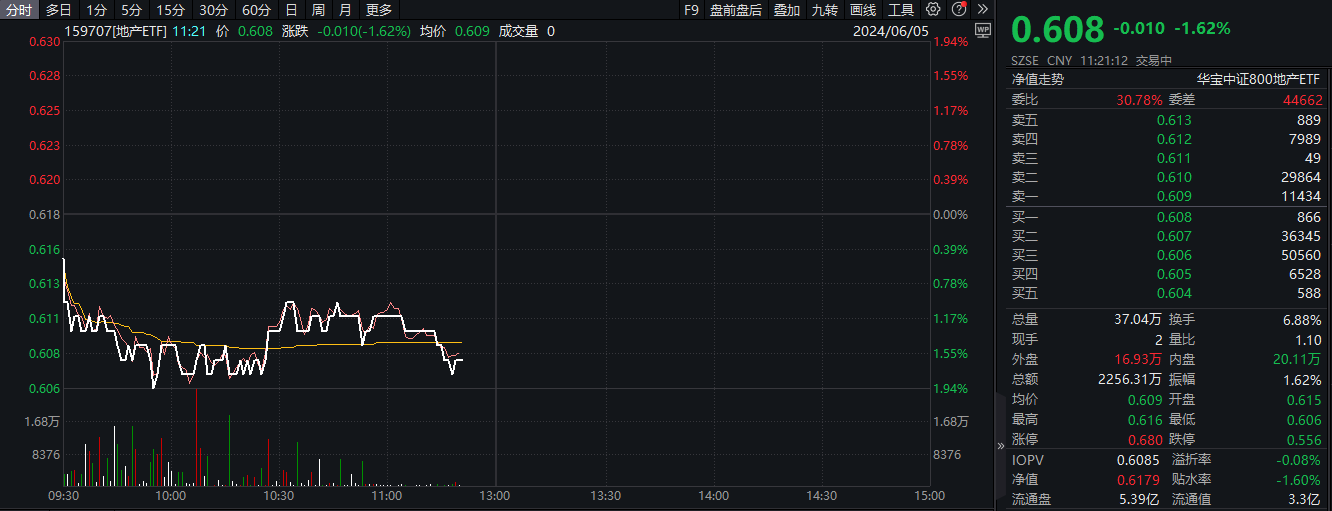

房地产服务板块下挫,特发服务跌超7.5%,我爱我家跌超4%,中天服务、新大正、世联行、南都物业、招商积余等跟跌。

传媒股异动下跌、上海电影、引力传媒双双跌停,龙版传媒、华策影视、中国出版、南方传媒等跟跌。

军工板块活跃,北方长龙涨超10%,中兵红箭、智明达、国科军工、航天电器、三角防务等近20股涨逾5%。

猪肉、鸡肉股调整,正虹科技跌停,晓鸣股份、龙大美食、播恩集团、立华股份、得利斯等跟跌。

北斗导航概念股走强、北方导航涨停,多伦科技涨超7%,中海达、四维图新、移为通信、华测导航等跟涨。

光刻机板块拉升、富乐德涨超8%,蓝英装备涨超7%,波长光电、张江高科、华亚智能、茂莱光学等跟涨。

锂电池板块拉升、信德新材、尚太科技逼近涨停,中科电气、璞泰来、湖南裕能等跟涨。

半导体板块拉升、台基股份涨超10%,协和电子涨停,长川科技、中晶科技、上海贝岭、敏芯股份涨超5%,富满微、芯源微、紫光国微等跟涨。

车路云一体化概念股走强、金溢科技2连板,中威电子涨超15%,中海达、万集科技、四维图新、光庭信息等集体高开。

机构观点

兴业证券:今年银行板块表现强劲,截至5月31日,申万银行指数涨幅为19.41%,排在全部31个一级行业的首位。其背后一方面是经济预期改善之下,银行基本面以及估值的共振修复,另一方面也是今年追求高胜率和确定性的环境下,市场对于以银行为代表的高股息方向的追逐。然而,除了上述两个因素,增量资金的影响同样至关重要,却常常被忽视。今年以来,保险、被动基金两块主力增量资金同样是银行板块上涨、乃至市场风格重塑的重要推动力。

海通证券:为了推动能耗双控向碳排放双控转变,多领域绿色低碳示范项目有望全面实施,叠加碳市场建设加速,将给环保行业注入活力。2024年建议关注两大主线:1)高股息:关注垃圾焚烧及水务板块。资本支出下降,稳定运营现金流可支撑分红提高,从而提升目前低估值;2)经济复苏及碳市场建设相关子板块,关注资源循环效率提升、降本、降碳,建议关注:半导体附属装备、有色废酸治理、碳监测、环卫服务以及受益工业复苏的金属资源化。

民生证券:智能驾驶当前迎来三重拐点向上:政策端,智能网联汽车准入和上路通行试点工作有序推进,智驾产业化政策支持持续助力;供给端,华为、小鹏无图城市NOA已实现全国大面积开通,特斯拉FSD V12版本快速升级迭代,需求端,小鹏、问界智驾版选装比例超预期,智驾逐步成为购车重要影响因素,我们坚定看好智能驾驶赛道,建议关注:整车、零部件:智能驾驶 智能座舱;汽车服务等概念。

华泰证券:当前国内通用应用与垂直应用的下游需求或已见底,企业IT 支出有望回暖,同时受益于出海景气度提升,海外需求正逐步兴起。从产业趋势看,24H2 建议关注 AI 与信创两大产业的潜在变化。AI 产业突破算力瓶颈,应用和终端落地,全球 AI 产业持续推进;24Q1 以来国家层面对于信创的政策扶持力度也在不断加码,产业积极因素正在不断累积。

中航证券:终端智能技术引领计算机产品的全新升级趋势,AI PC规模化、产业化应用落地与渗透正在加速。建议重点关注智能终端、大模型、AI应用应用相关厂商:联想集团、软通动力、中科创达、智微智能、当虹科技等。

中信证券:当前汽车股面临的估值逆风并不会长期持续,特别是出海为企业带来的盈利弹性已经在许多龙头企业上得到验证,预计中长期整车和零部件企业的利润结构将持续多元化、全球化。重点推荐:1)乘用车板块的结构性机会;2)零部件板块处于增量赛道,同时全球扩张加速的公司;3)周期向上同时长期盈利空间打开的商用车龙头公司;4)产品升级、出海加速的两轮车龙头。