芯旺微科创板IPO终止,毛利率波动较大,存货增加迅猛

文/第三方供稿2024-06-06 17:24:43来源:第三方供稿

在IPO审核趋严背景下,今年前5月A股仅38家新股上市,募资约272亿元,远低于去年同期134家超1627亿元募资额。此形势也影响半导体企业IPO,近期已有华澜微、奥拉股份等多家公司IPO终止。

格隆汇获悉,近期,因上海芯旺微电子技术股份有限公司(以下简称“芯旺微”)撤回发行上市申请文件,上交所终止其发行上市审核。

芯旺微是一家集成电路设计公司,主打车规级、工业级MCU的研发、设计及销售,其特色技术为自主研发的MCU指令集与内核,已成功开发出多个指令集并设计出相应的MCU内核。

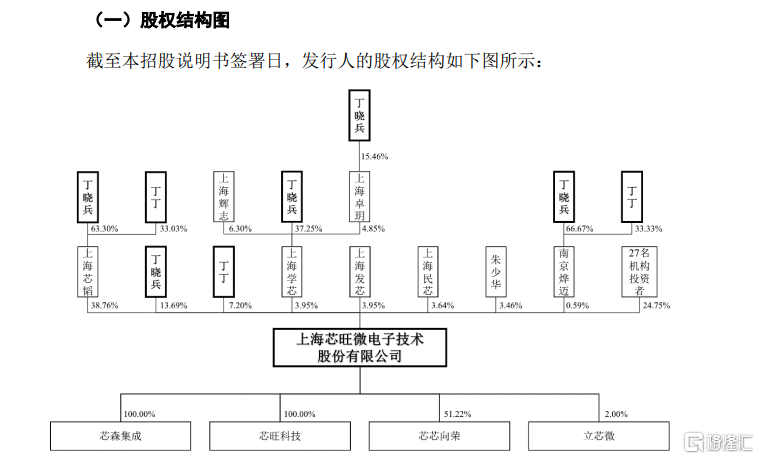

股权结构方面,截至招股书签署日,丁晓兵直接持有公司13.69%的股份,并间接持有26.42%,总计40.12%。丁丁直接持有7.2%,并间接持有13%,总计20.2%。他们系胞兄弟关系,共持有公司60.32%的股份,并控制64.19%的表决权,是公司共同实际控制人。

丁晓兵1973年5月出生,中国科学技术大学通信与信息系统专业硕士。1998年至2000年,曾在华为就职;2022年11月至今,担任公司董事长兼总经理,系公司核心技术人员之一。

丁丁1978年9月出生,中国科学技术大学电路与系统专业硕士。2022年11月至今,担任公司董事兼副总经理。

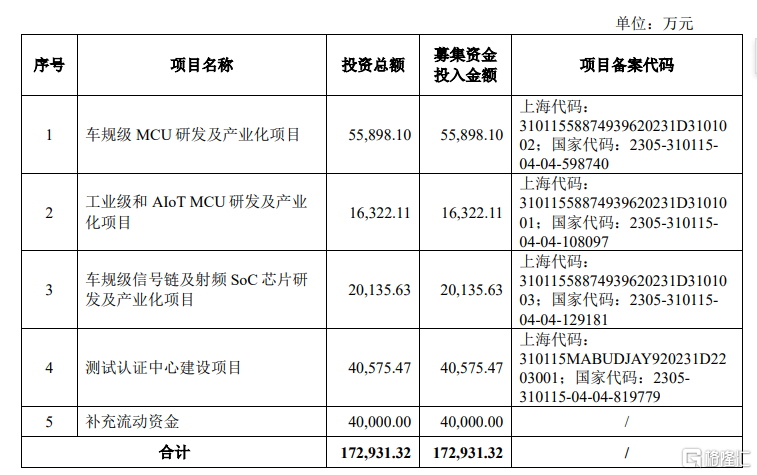

根据招股书,公司本次原拟募集资金约17.29亿元,用于车规级MCU研发及产业化项目、工业级和AIoTMCU研发及产业化项目、车规级信号链及射频SoC芯片研发及产业化项目、测试认证中心建设项目、补充流动资金。

毛利率波动较大

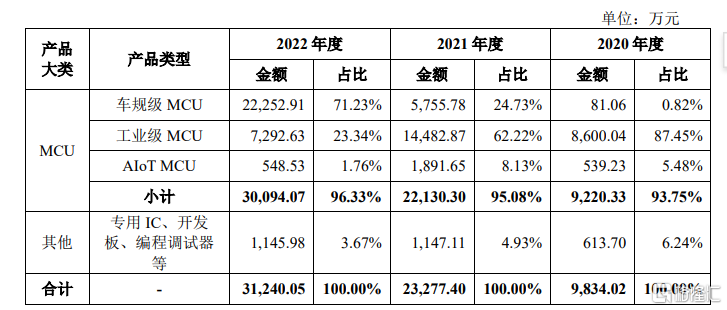

根据招股书,芯旺微主营收入来源主要为MCU系列产品以及其他。2020年至2022年,MCU系列产品占公司营收比重均超过93%。MCU系列产品营收中,车规级MCU产品营收占比逐渐上升,由2020年的81.06万元增加至2022年的约2.23亿元,占比从不足1%上升到71.23%。

公司主营业务收入的主要构成情况,来源招股书

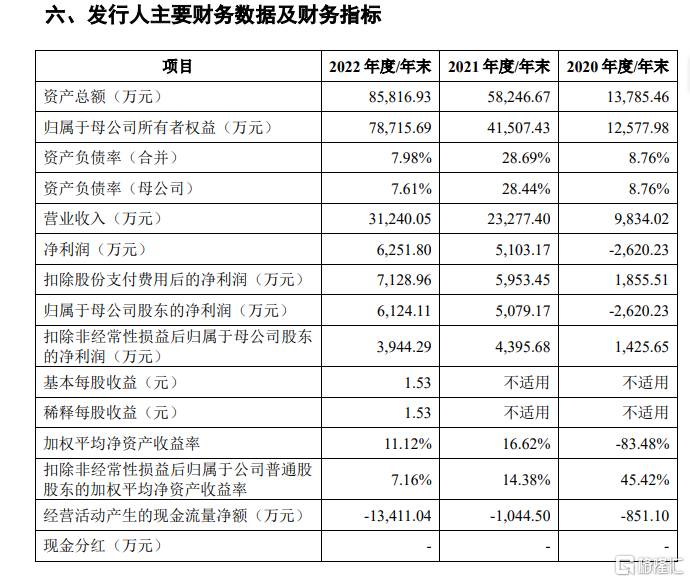

业绩方面,2020年至2022年,芯旺微分别实现营业收入约0.98亿元、2.33亿元、3.12亿元;实现归母净利润-2620.23万元、5079.17万元和6124.11万元。

公司主要财务数据及财务指标,来源招股书

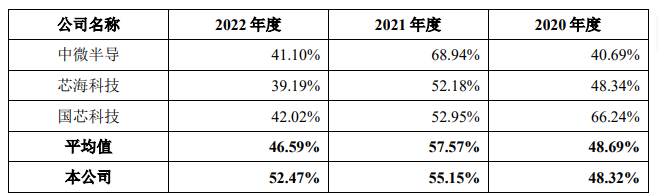

毛利率方面,2020年至2022年公司毛利率分别为48.32%、55.15%及52.47%。其中,2020年和2021年,公司毛利率低于同行可比均值48.69%以及57.57%。

2022年度,公司毛利率高于同行业公司的平均水平46.59%。公司表示,主要原因是该年度公司毛利率水平较高的车规级MCU收入占比提升,平滑了公司整体毛利率下降的趋势。同时,受下游消费电子市场需求短期波动等因素影响,同行业公司中微半导、芯海科技及国芯科技的毛利率均呈现较大幅度下降。

公司与同行业可比公司毛利率比较情况,来源招股书

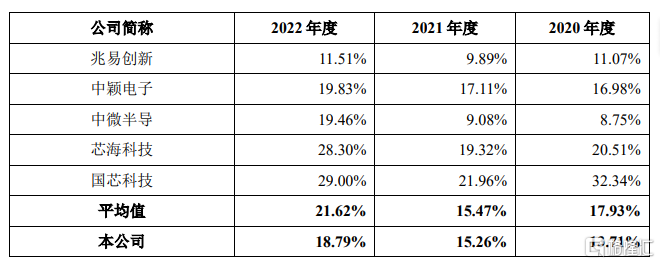

2020年至2022年,公司研发费用分别为1473.78万元、3887.76万元及6272.86万元,呈现逐渐增长趋势。同期,公司研发费用率(剔除股份支付)分别为13.71%、15.26%、18.79%,略低于同期同行业可比公司平均水平。

公司与同行业公司研发费用率(剔除股份支付)比较情况,来源招股书

存货增加迅猛

值得注意的是,随着公司的发展,芯旺微存货规模逐渐增大。

根据招股书,2020年至2022年,公司存货的账面价值分别约为2508.99万元、9801.5万元及2.53亿元,占各期末流动资产的比例分别为 18.77%、17.83%及 31.49%。

公司表示,公司存货主要由原材料、库存商品、半成品等构成。2020年至2022年,受益于MCU下游市场需求的增长、MCU国产化的逐步推进等,公司经营规模逐步扩大,为保障产品供应,公司相应增加了备货量。根据存货的可变现净值低于成本的金额计提存货跌价准备,公司报告期各期末存货跌价准备分别为181.92万元、213.26万元及614.54万元。

如果以后市场需求变得不稳定,或者同行业的竞争变得更加激烈,又或者公司的经销商经营出现问题,可能会导致公司的产品卖不出去,存货堆积。这样一来,存货的价值可能会降低,对公司的业务成绩产生不利影响。

存货增加的同时,公司的应收账款逐步增加。2020年至2022年,公司应收账款余额分别为1190.95万元、3018.57万元及4316.43万元,呈逐年上升趋势,如果公司应收账款管理不当,可能存在坏账风险。

2020年至2022年,公司经营活动产生的现金流量净额分别约为-851.10万元、-1044.5万元和-1.34亿元,持续为负。

此外,芯旺微还存在供应商较为集中的问题。2020年至2022年,公司向前五大供应商的采购金额占同期采购金额的比例分别为98.13%、96.87%及98.23%。

公司主要供应商为中芯国际、日荣半导体等半导体厂商。在当前半导体产能供给波动加剧、国际贸易局势多变等情形下,如果供应商因经营发生不利变化、产能受限等,将会造成公司产品无法稳定供应或者按期交付,公司无法按时向下游客户交付相应产品,从而影响公司正常销售业务的开展及后续获取销售订单的能力,对经营发展产生不利影响。

尾声

在当前IPO节奏放缓的背景下,今年来多家半导体公司撤回了A股IPO申请,芯旺微也不例外。2020年至2022年,尽管芯旺微的业绩有所增长,但也存在着毛利率波动较大,存货增加迅猛,供应商较为集中的问题。未来,芯旺微可能需要合理控制存货,以应对可能的市场风险,确保公司稳健发展。