2024年5月29日国务院发布《2024-2025年节能降碳行动方案》,对未来两年降碳工作提出具体要求,并针对钢铁、石油化工、有色金属、建材、建筑、交通运输、公共机构等领域的节能降碳提出具体方式与目标。针对新能源领域,“节能降碳行动方案”从提振需求、约束产能、提高消纳能力等多个方面提出明确要求,有望有效提振市场对供需错配问题加速缓解的信心,使市场预期加速修复。若板块核心矛盾拐点的“强预期”压过“弱现实”,困境反转型成长板块结合新趋势的独立景气方向或相对受益,代表大盘成长的创业板指有望受益。

节能降碳行动方案落实既有目标,加大约束力度。

从总目标看,“行动方案”重提了包括十四五期间单位GDP能耗下降13.5%等已有降碳政策,考虑到当前十四五节能进度慢于预期,对既有目标的进一步强调展现了国务院对推动节能降碳的决心,亦有望加强市场对老旧产能更新需求兑现的预期。与此同时,“行动方案”新增了规模以上工业单位增加值能耗下降3.5%与重点领域行业节能降碳要求,在以往政策的基础上进一步强化对工业领域和高耗能领域的约束,政策力度与可触达性进一步提升。

在各细分领域,行动方案围绕控产能、严准入、加快节能改造等方面结合传统高耗能行业特点做出了具体的要求,并对非化石能源领域提出严准入、加大需求刺激力度、优化消纳能力、推进绿电市场化等政策措施,从控能耗和加快能源结构调整两方面入手推进节能降碳高速推进。

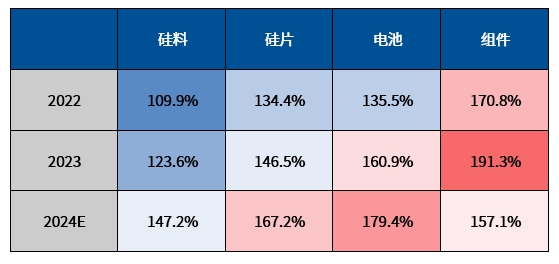

当前新能源板块核心矛盾仍为供给过剩,市场对供需拐点的预期有望成为重要催化。以产能过剩最为突出的光伏板块为例,其主材环节供需比普遍高于140%,且2024年大部分仍有进一步增加的趋势。鉴于行业龙头普遍在手现金充足,且行业的重资产属性使得停产成本较高,龙头停产或退出意愿较低,因而供需问题的显著好转尚需时日。在此之前,市场对供需拐点的预期或将成为驱动板块的重要因素。

表:光伏主材供需比仍高位增长

针对新能源板块,“行动方案”紧扣供需核心矛盾,强化市场预期。具体要求包括:1)进一步提振需求:在资源较好的地区在保证经济性的前提下,消纳红线由95%下降至90%,有望带来近百GW的装机空间;提出到25年底新建公共建筑、厂房屋顶光伏覆盖率达到50%,城镇建筑可再生能源替代率达到8%;新上高耗能项目的非化石能源消费比例不得低于20%;2)供给侧约束落后产能:要求新建多晶硅、锂电池正负极项目能效需达到行业先进水平。3)提升消纳能力,突破需求限制:明确24年底实现绿证核发全覆盖,畅通新能源消纳体制机制;加快建设大型风电光伏基地外送通道及配电网改造、大力发展微电网和虚拟电厂,各地需求响应应达最大用电负荷3%-5%。符合峰谷差率超40%。

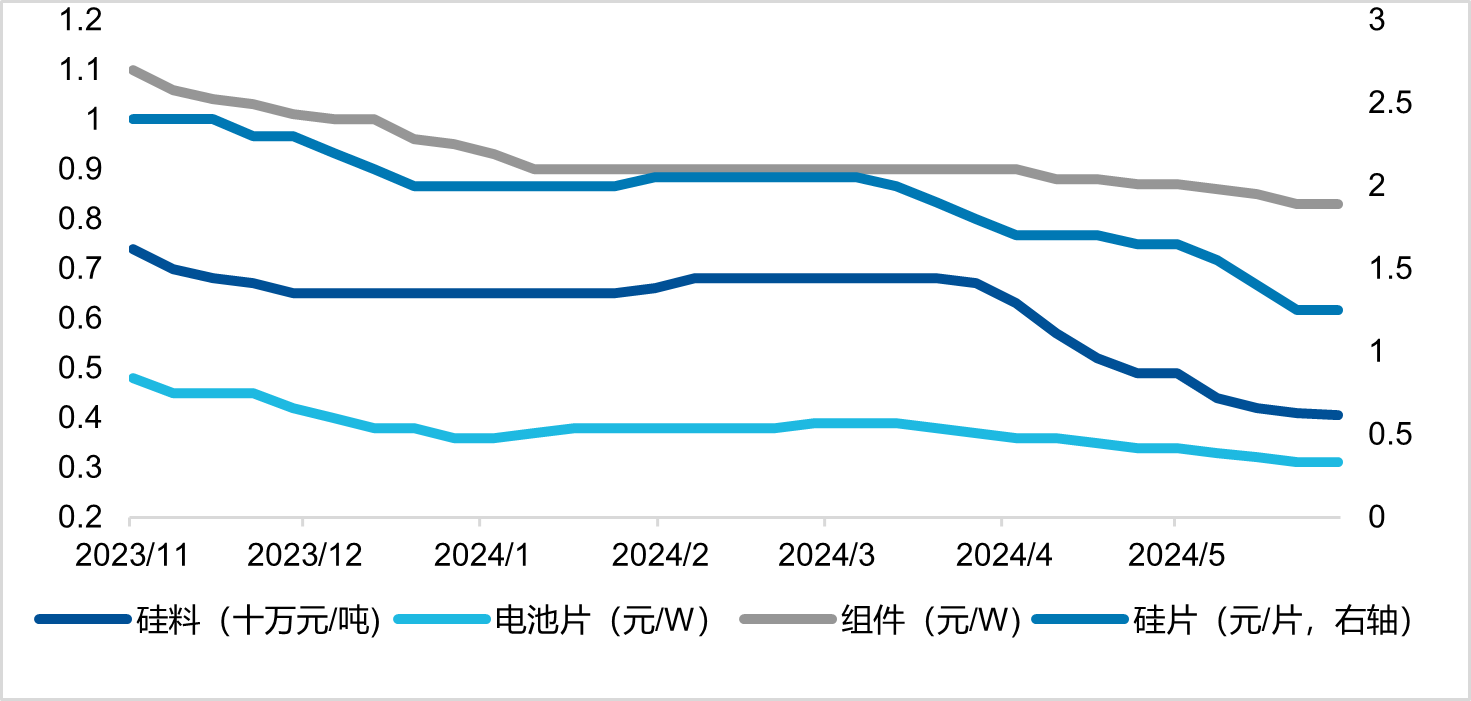

行业基本面阶段性好转亦有望助力预期修复:当前硅料价格已跌破龙头的现金成本,行业内已陆续出现产能开始检修,有望阶段性挺价。若硅料价格企稳止跌,有望进一步增强市场对板块供需拐点的预期。

图:硅料价格跌破现金成本,其他主材价格趋稳

若“供需有望好转”的“强预期”压过“供大于求”的“弱现实”,叠加政策加持,新能源板块有望受益。新能源作为创业板指第一大权重板块,其占比超30%。除新能源供需拐点预期有望走强外,创业板指第二、三大权重行业医药生物、电子(权重占比18%、9%),有望分别受益于密集发布的创新药扶持政策、3000亿集成电路大基金等积极因素。

综合来看,当市场预期修复向上、风险偏好有所提升时,代表大盘成长的创业板指值得关注。创业板ETF(159915),场外联接(A类110026;C类004744)是当前市场中跟踪创业板指最大的产品,截至6月6日规模达546.77亿元,具备良好的流动性,是投资创业板指的便捷工具。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。