华鑫证券有限责任公司孙山山近期对洋河股份进行研究并发布了研究报告《公司事件点评报告:聚焦七个方面,深度全国化四步走》,本报告对洋河股份给出买入评级,当前股价为91.22元。

洋河股份(002304) 事件 2024年06月07日,洋河股份在宿迁召开2023年度股东大会。 投资要点 主动调整厚积薄发,聚焦七个方面解决问题 当前经济发展处于深度调整阶段,公司主动调整走高质量发展道路,我们认为这样路更远,后劲十足。公司深刻认识到自身问题,通过聚焦七个方面直面问题,刀刃内向去解决问题:第一、聚焦省内 长三角的大本营市场,聚焦大本营和上海、浙江、安徽、山东等长三角传统区域;第二、聚焦高地市场如北京、上海、广州、重庆、河南市场,要进一步巩固高地市场;第三、聚焦消费者运营,让消费领袖和企业家到公司参观感受公司文化;第四、聚焦绵柔年份老酒战略,目前原酒70万吨、陶坛23万吨、手工班已推出三款年份酒;第五、聚焦大单品打造,将海之蓝向200亿目标推进,M6 、水晶梦、天之蓝将向百亿目标推进;第六、聚焦基层基础工作,注重管理和巡查,自我革命决心很大;第七、聚焦队伍建设,只有作风优良、纪律严明、训练有素、作战有力的队伍,才能保证改革执行力和决策力。 深度全国化四步走,大区优化整合和联动是关键 公司深度全国化战略分四步:第一是大区优化整合和联动;第二是做好四类市场的开发;第三是加强组织的调整和制定应对政策;第四是强化团购和圈层开发,做好渠道拓展和消费者运营。其中大区优化整合和联动是关键。公司已对大区进行优化整合,如省外设立六个大区(华北大区、中原大区、中西部大区、中南大区、东南大区、环苏大区等),将进一步加强对省外市场的统筹,未来将加强与双沟、贵酒、梨花村品牌的协同联动,实现信息共享和资源共享。 盈利预测 公司作为苏酒龙头,梦之蓝持续引领品牌势能(梦之蓝手工班年份酒推出,拉高梦之蓝品牌高度,赋能M6 )。公司通过组织架构调整、团队激励考核指标优化,持续迭代运营策略,主动调整,后劲十足。预计2024-2026年EPS分别为7.09/8.01/9.19元,当前股价对应PE分别为13/11/10倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、消费场景恢复不及预期、渠道开拓进度不及预期、双沟品牌增长不及预期等。

证券之星数据中心根据近三年发布的研报数据计算,国海证券刘洁铭研究员团队对该股研究较为深入,近三年预测准确度均值高达90.16%,其预测2024年度归属净利润为盈利106.95亿,根据现价换算的预测PE为12.85。

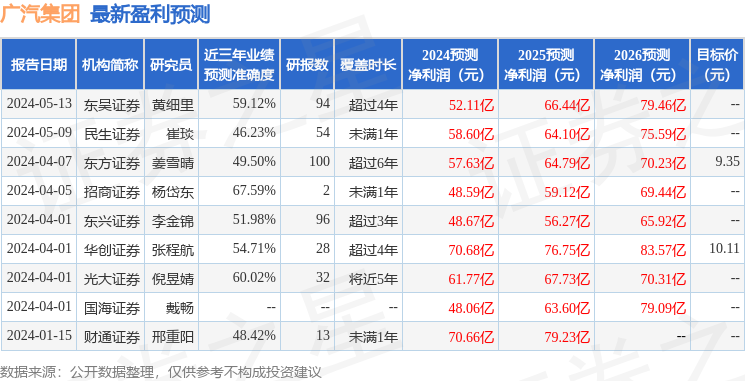

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级27家,增持评级8家;过去90天内机构目标均价为128.22。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。